(ブルームバーグ):過去1年にわたる世界的な社債相場上昇は、政策の不確実性によって米経済がリセッション(景気後退)に陥るリスクを覆い隠しているのではないか。投資家はこのように懸念している。

一部投資家は、これは「グレースワン」イベントかもしれないと警鐘を鳴らす。グレースワンのリスクは、理論的には予測可能であるにもかかわらず、実際に起こるまではほとんど無視される。ブラックスワンがまったく予期せぬ出来事であるのに対し、グレースワンはすぐ目の前に潜んでいる。

他の資産クラスの売りとは対照的に、クレジット市場にはほとんど悪いニュースが織り込まれていない。3月31日には複数の銀行が74億5000万ユーロ(約1兆2000億円)の資金調達を成功させた。

トランプ米大統領が今週、貿易関税の発動に大々的に踏み切る準備をしていることを考えると、市場は楽観的過ぎるように見える。

アクサ・インベストメント・マネジャーズのハイイールド債ポートフォリオマネジャー、クリス・エリス氏(ロンドン在勤)は「米クレジット市場が織り込むリセッション確率は株式市場よりもはるかに低い。いずれどちらかが折れざるを得なくなるだろう」と指摘。

「市場では『グレースワン』リスクと表現されていると聞いたが、まさに的を射ていると思う。何が売り崩しの引き金になるのか正確には分からないが、慎重に事を運ぶ必要がある」と語った。

JPモルガン・チェースのモデルによると、S&P500種株価指数は3月中旬に、米リセッション確率を33%と評価していた。昨年11月末時点の17%から上昇している。一方で、クレジット市場は9-12%確率でしかリセッションを織り込んでいなかった。

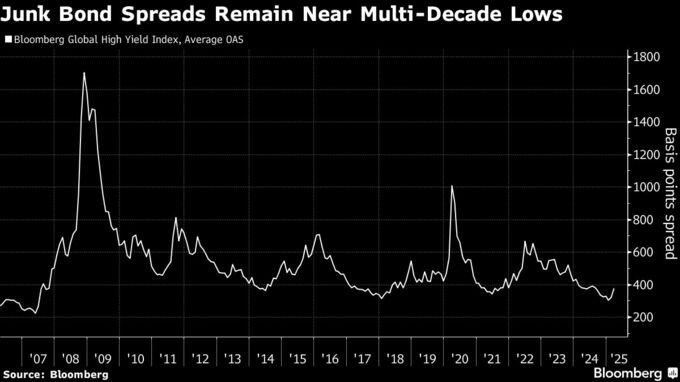

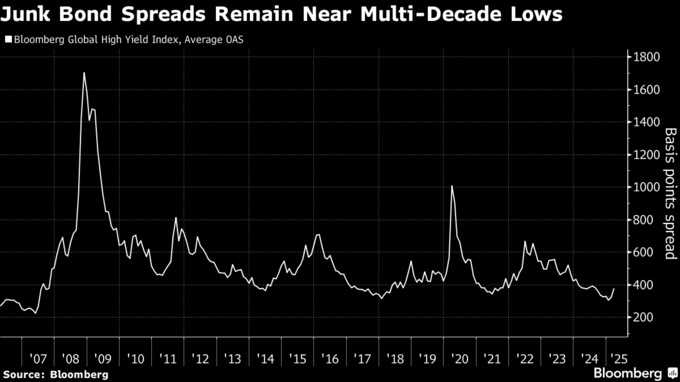

S&P500種は今年1-3月に2022年以来最悪の四半期を記録した。一方、債券市場で最もリスクが高いとされるジャンク債市場では、これまでのところ損失は限定的だ。

トランプ大統領は4月2日を主要貿易相手国に関税を課す「解放の日」とすることを計画。欧州連合(EU)も報復措置を準備している。リスクは既に広く認識されているはずだ。

トランプ氏が先週、米国産以外の全ての自動車に25%の輸入関税の賦課を命じる布告に署名したことは、クレジット市場がこのグレースワンリスクに対して脆弱(ぜいじゃく)になり得ることを示す一例だ。

ある自動車部品メーカーは発行しようとしていたジャンク債のクーポンを引き上げざるを得なくなった。

米欧の多くの企業の社債価格は下落し、スプレッドが拡大した。今週の関税リスクにより、企業買収のための22億5000万ドル(約3400億円)の債務パッケージが危うくなっている。

ここ数週間は、世界的な株安とともにハイイールド債も売られ始めた。3月にはハイイールド債のリターンが、欧州では22年9月以来、米国では23年10月以来の最悪となった。

しかし、歴史的に見るとスプレッドは依然として小さい。通常、ジャンク債のスプレッドが800ベーシスポイント(bp、1bp=0.01%)に達すると景気後退の予兆と見なされる。最近の売り急ぎの後でも、米欧ともにでその半分以下にとどまっている。

オルタナティブ資産運用会社マン・グループの顧客ポートフォリオ管理責任者スリラム・レディ氏は「ややディフェンシブなポートフォリオ構成にしている。特に米国の信用スプレッドが投資家を悪材料に対して脆弱(ぜいじゃく)にする可能性があると感じているためだ」と述べた。

「引き金として特に注目している要因があるわけではない。スプレッドを拡大させる得る要因は多数あるが、根本的な流れは成長鈍化だ」と語った。

野村ホールディングスは25年に起こり得るグレースワン・イベントとして、エヌビディアの株価暴落、米10年債利回りの6%突破、米国の成長ショックなどを挙げている。

カンドリアムのグローバル債券責任者ニコラス・ジュリアン氏は、スプレッドは「景気後退のリスクが高まれば間違いなく拡大するだろう。自動車のように関税の影響を受けやすいセクターは、ストレスの高い領域に突入する可能性もある」と述べた。

原題:US Recession Fear Raises ‘Gray Swan’ Risk for Bond Investors (1)(抜粋)

More stories like this are available on bloomberg.com

©2025 Bloomberg L.P.