(ブルームバーグ):米国の自動車関税と相互関税の導入を目前に控えた日本株市場で、第1次トランプ政権時の経験則から導入後の相場反発に期待する声が出ている。

トランプ政権が本腰を入れて広範な関税を発動する見通しだとの認識が市場に広がる中、東証株価指数(TOPIX)は年初来で4.4%下落。自動車を含むTOPIX輸送用機器指数の下落率は12%を超えている。裏を返せばその分、買い戻しが入る余地は大きい。

「いったん関税が導入されると、相場があく抜けするのがトランプ1.0のパターンだ。今回も付き合い方は同じだろう」。ニッセイアセットマネジメントの松波俊哉チーフアナリストはこう話し、関税導入後の2日以降に日本株は反発する可能性が高いとの見方を示す。「お化けも正体が見えてくれば怖くない。今が一番、市場が怖がっている時だ」と言う。

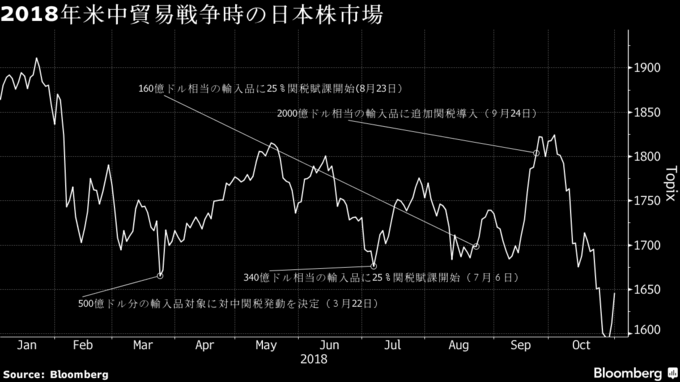

第1次トランプ政権を振り返ると、トランプ氏が少なくとも500億ドル(当時のレートで約5兆2800億円)相当の中国製品に対する関税発動を命じたのが2018年3月22日。TOPIXは翌23日こそ下落したが、結果的にはこの日を境に反発。その後、実際に関税が開始されたタイミングでは日本株は反発する傾向が見られた。

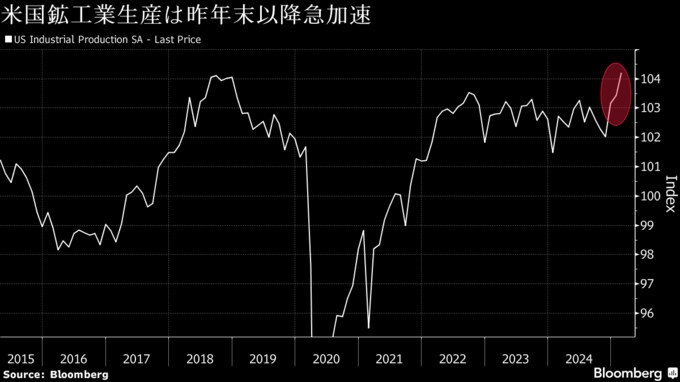

大和証券の木野内栄治チーフテクニカルアナリスト兼テーマリサーチ担当は、関税による値上げの可能性を意識して米国の消費者が自動車などの高額商品の購入を前倒しすることで、米国の景気が短期的に加速する可能性があるとの見方を示す。最近の米鉱工業生産が好調なこともそうした傾向の表れだとみている。

米国景気の上振れは、日本の自動車メーカーにも朗報だ。輸出依存度はそれなりに高いが、昨年は日本からの輸出が138万台だったのに対し、米国での生産はその2.4倍の328万台に上った。これまで関税の負の影響ばかりに焦点が当たってきた分、今後はポジティブな部分に投資家の目が向かうこともあり得る。

とはいえ、こうした期待はあくまで短期的なものだ。今回の関税は第1次政権時に比べて規模が大きく、対象国も多い。最終的に米景気にどの程度の影響が及ぶのか現時点では未知数だ。保護貿易主義が拡大すれば世界経済全体にマイナスの影響を与え、日本企業の利益を損なう可能性も高い。

目先の株価反発を予想する大和証券の木野内氏も、関税は「長い目で見れば良いわけはない」と強調する。18年も「株価は結局10月にピークアウトし、日本も景気後退に入った」とし、今年後半には関税の負の側面がより鮮明になることで日本株は下落すると予想している。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.