(ブルームバーグ):民間放送各社のガバナンス(統治)問題は、元タレントの中居正広氏の女性トラブルをきっかけにしたフジ・メディア・ホールディングスの不祥事だけにはとどまらない。投資家は深く根付いた株式の持ち合い構造も問題視しており、フジHDが月末に公表する第三者委員会の調査報告書を受け、変革に向けた火ぶたが切られるかどうか注目している。

企業が投資以外の目的で他社の株式を持つ「政策保有株式」は、目的となる取引・協業関係強化の定量的な効果があいまいで、投資家からすれば事業に向けられるべき資金が浪費され、資本効率の悪化を招いている象徴だ。相互に保有する「持ち合い株式」に至っては、互いの経営に口を挟まないことが暗黙の前提で、株主による経営陣の監視と議決権行使の規律が働かないとの懸念を生んでいる。

民放各社のガバナンスに対する投資家の厳しい評価は株価純資産倍率(PBR)に表れている。5社のPBR平均は0.7倍(14日時点、時価総額が小さいテレビ東京ホールディングスを除く4社では0.63倍)と、企業の解散価値とされる1倍を大きく割り込む。東京証券取引所(東証)の33業種別指数でこれを下回るのは、レガシーアセットを多く抱える鉱業、電力、鉄鋼などわずかだ。

ニッセイアセットマネジメントの伊藤琢チーフ・ポートフォリオ・マネジャーは、民放はESG(環境・社会・企業統治)スコアも最下位レベルだと指摘し、「ガバナンスに問題があることは以前から知られており、全く触っていない」と話す。

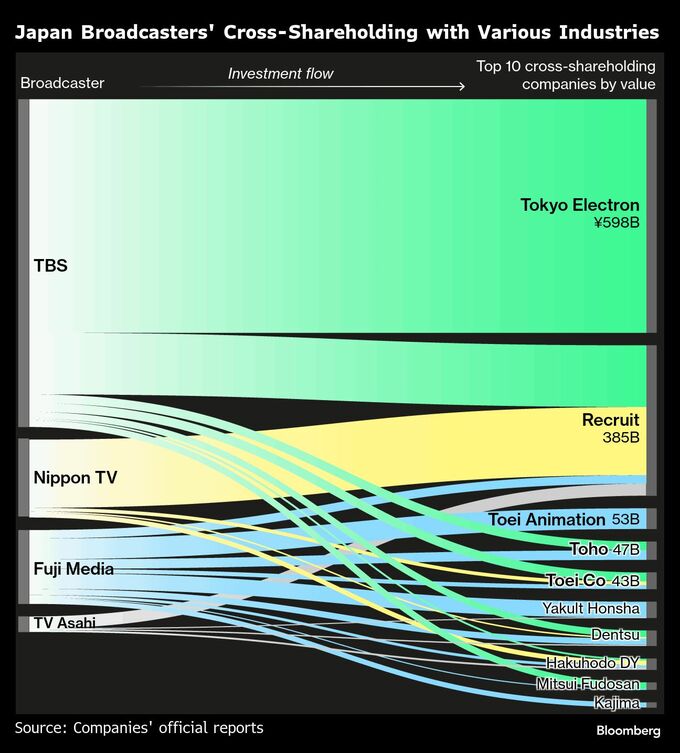

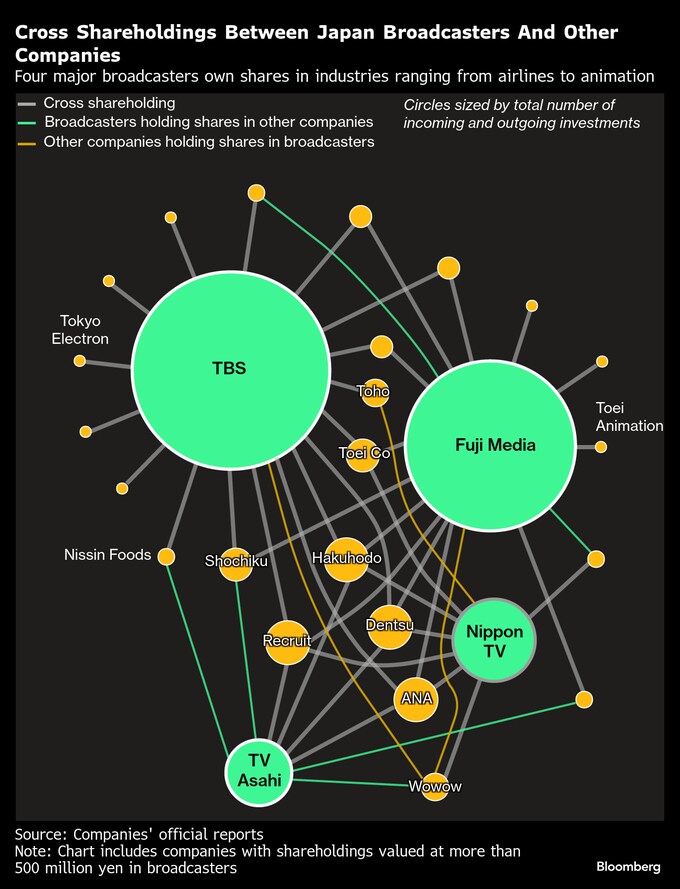

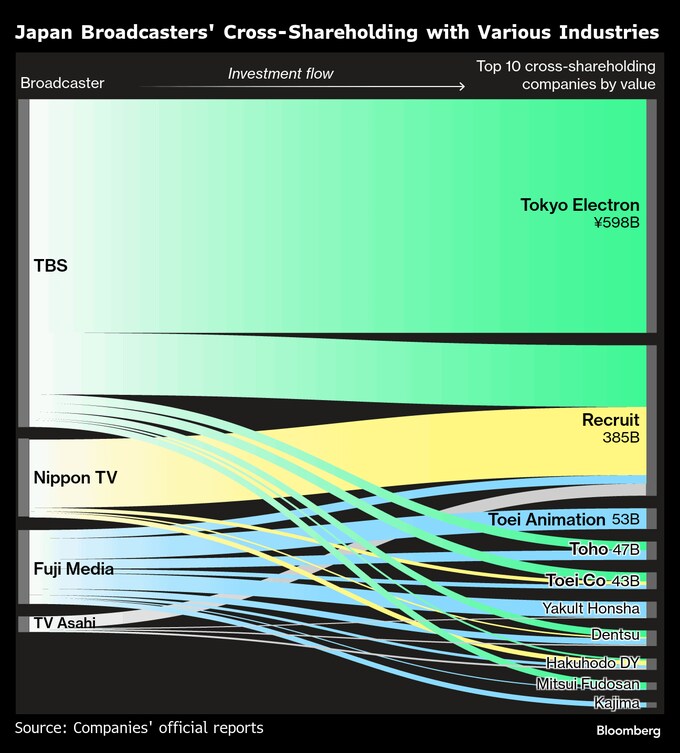

直近の民放各社の開示資料を見ると、政策保有株は平均で純資産の31.8%(テレ東除くと36.6%)を占める。大和総研によると、金融を除くTOPIX500指数を構成する企業の平均は6.3%で、民放の高さは際立つ。

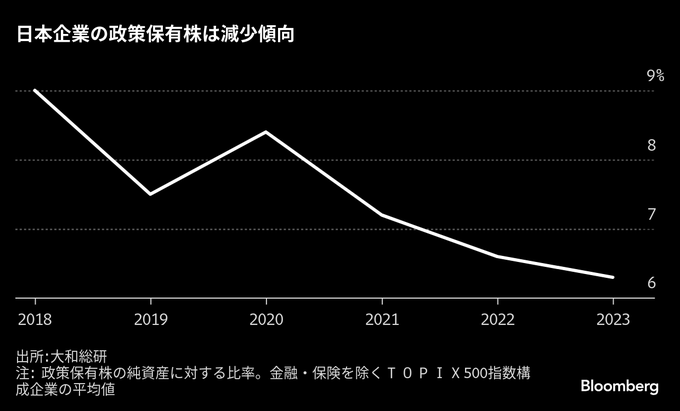

日本企業は近年、政策保有株式を縮減しており、東証が市場改革を促した2023年以降に持ち合い解消も加速している。大手損害保険会社3社は今後6、7年で政策保有株式を全て売却する方針で、複雑な持ち合い構造のトヨタ自動車グループも、自己株の公開買い付け(TOB)などを通じて解消を進める。

資本政策が時代の変化に取り残された民放各社が投資家目線の経営に近づくのか、市場は固唾(かたず)を呑んで見守っている。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.