(ブルームバーグ):日本銀行は上昇傾向にある長期金利について、国債買い入れの増額などで直ちに対応する必要性は乏しいと認識している。急激な変動で景気や金融面に悪影響が出ないか引き続き注視する。

複数の関係者によると、日銀は昨年3月に長期金利を操作対象とした異例のイールドカーブコントロール政策を撤廃しており、極端な変動が生じない限り市場には介入しない方針だ。自由な金利形成を促すことが、長く続いた金利抑制で悪化した市場機能の回復にもつながるとみている。介入によって特定の金利水準が再び意識されてしまう弊害もある。

足元で長期金利は約16年ぶりの1.5%台に乗せているが、健全な変動の範囲であり、背景を含めて異常な上昇とはみていない。堅調な賃金・物価に関する指標や情報、それに基づく日銀の金融政策に対する見通しの変化、米欧金利の変動などを反映した動きで、抑制に動くには距離があるという。

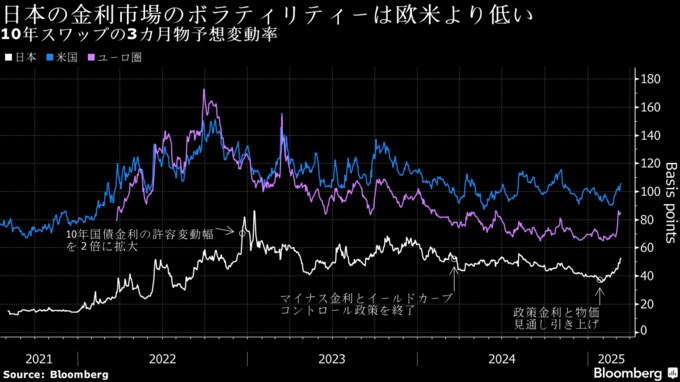

日本の債券市場のボラティリティーを反映する10年スワップの3カ月物予想変動率は、約50ベーシスポイント(bp、1bp=0.01%)で米国の半分、ユーロ圏の85bpよりも低い水準となっている。

植田和男総裁は12日の国会で、長期金利は市場での形成が基本との認識を改めて表明。将来の短期金利に対する市場予想を反映して長期金利が変動することは「自然な姿」との見解を示した。その上で、「通常の市場の動きとは異なる形で、長期金利が急激に上昇するといった例外的な状況」になれば、市場における安定的な金利形成を促す観点から、機動的に国債買い入れの増額を臨時に実施すると語った。

関係者によると、「例外的な状況」について日銀内で特定の水準や変動のスピードがあるわけではない。もっとも、ショックによる過度なリスクプレミアムの拡大や国債売買に支障が出るほどの市場機能の悪化、国債の投げ売りによる急激な長期金利の上昇など、市場の不安心理が増幅されるような局面では対応が必要になるケースもあり得るという。

また、実際に国債買い入れの増額などの行動を起こさなくても、その必要性が迫っている場合は総裁発言を含めてさまざまな市場との対話も可能との声もある。一方、抑制の具体的な手段について、固定金利で無制限に国債を買い入れる指し値オペは最終的な選択肢だという。

日銀は経済・物価が見通しに沿って推移すれば、利上げを継続していく方針だが、1月の金融政策決定会合での0.5%程度への利上げ後も、「実質金利は大幅なマイナスが続き、緩和的な金融環境は維持される」としている。金利急騰で引き締め的な状況が生じたり、安定的な金利形成が阻害されたりすることがないか、注意深くみていくと関係者は指摘した。

(チャートと市場動向を追加して更新しました)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.