(ブルームバーグ):米国の景気不安やトランプ政権の政策に対する不透明感から世界的に株安が進む中でも、市場関係者の一部は日本株に対する楽観的な見方を維持している。

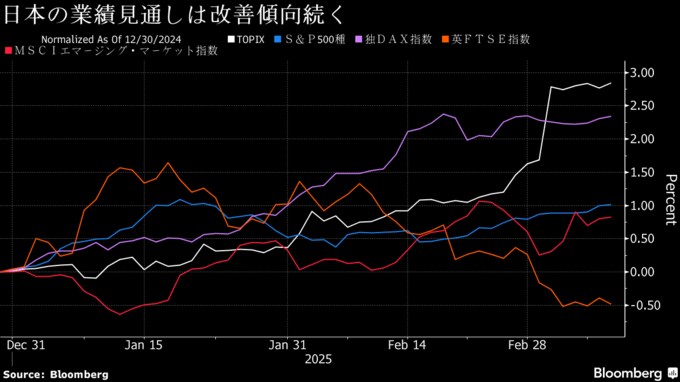

背景にあるのは好調な企業業績と割安なバリュエーションだ。東証株価指数(TOPIX)の12カ月先の予想1株当たり利益(EPS)は今年に入り2.9%上昇しており、伸び率はMSCI中国指数と同水準。ドイツのDAX指数の2.3%上昇など他の先進国市場の多くを上回っている。

TOPIXの予想株価収益率(PER)も13.9倍と過去5年、10年、15年の平均以下。また、過去3年はおおむね欧州株に対し割高に評価されてきたが、足元ではストックス欧州600指数よりも割安となっている。

ラッセル・インベストメント・グループのストラテジスト、アレクサンダー・カーズリー氏は「日本株は他のアジア市場と比べ悪くない位置にいる」と指摘。景気はまずまずの状況で、世界的に企業業績に対する期待値が低下している中でも日本は底堅いと言う。

世界の金融市場ではこれまでの物価高と金利上昇に加え、トランプ政権による相次ぐ関税発動を受けて米国が景気後退(リセッション)に向かうとの警戒感が強まっており、MSCIオールカントリー指数は3月に入り約4%下落。米S&P500種株価指数は6%下げている。

一方、TOPIXは0.5%高と調整の動きは限定的。中国のスタートアップであるDeepSeek(ディープシーク)が低コストで高度な人工知能(AI)を開発し、半導体関連株が急落に見舞われたことで2月に3.8%下げた反動もある。

時価総額上位に電機や自動車など輸出セクターが多い日本の企業業績を見通す上で、為替の円高進行はリスク要因だ。円相場は対ドルで年初から6%程度上昇しているが、足元の1ドル=145-150円付近は多くの企業の想定為替レートに近く、マイナスの影響は限定的との見方が多い。

三井住友トラスト・アセットマネジメントの上野裕之チーフストラテジストも、円安による輸入インフレが企業のコストや消費者マインドに与えた影響などを考慮すれば、140円台の為替相場をネガティブに見る必要はないと言う。

日本株売買代金の3分の2以上を占める海外投資家も、今後の相場の行方を左右する重要な鍵を握っている。海外勢は2月28日までの13週間で日本株(現物と先物合計)を1兆9000億円売り越した。昨年8月に日本株が暴落する前の7月下旬段階では1兆円を買い越していた。

GMOシンガポールのリック・フリードマン氏とジョン・ソーンダイク氏は、マクロ環境の改善などを背景に日本株をオーバーウエートとすることを検討する時期だとみている。インフレによる賃金上昇でデフレからの脱却が期待されるほか、日本企業の割安なバリュエーションと堅固なバランスシートは米国の関税や円高によるリスクを和らげると判断しているからだ。

シティグループ証券の阪上亮太チーフ株式ストラテジストも、米景気不安の払拭には時間がかかり、日本株の上値は当面重いとしつつ、ここからの下げ余地は限定的とみる一人だ。

米関税政策の影響を受けやすい自動車株は既に大幅な調整済みで、世界と比べたバリュエーション格差も過去最大レベルに接近していると指摘。トランプ政権の関税政策の全体像が明らかになった際は「アップサイドのポテンシャルが大きい」とし、日経平均株価の下値めどは現在よりも3%強低い3万5500円付近と予測している。

--取材協力:我妻綾、横山桃花.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.