(ブルームバーグ):3月第2週(10-14日)の日本株は乱高下する見込み。米関税政策を巡る不透明感が売りにつながる半面、最近の下落によって割安感が出ており、買い戻しも入りやすい。株価指数先物・オプション3月限の特別清算値(メジャーSQ)算出を14日に控え、値動きが大きくなる可能性がある。

米関税政策の景気への影響が懸念される中、インフレ指標を受けた米国市場の動きに左右される展開が続きそうだ。米国では12日に2月の消費者物価指数(CPI)、13日に同月の生産者物価指数(PPI)が発表される。

国内では10日に1月の毎月勤労統計が発表される。また、賃上げ要求が32年ぶりに6%超えたと6日に発表した連合は、14日に春闘の第1回回答集計結果を公表する。経済指標や春闘で賃上げのモメンタム(勢い)が確認できれば、日本銀行の利上げ観測が高まり為替市場で円が買われやすくなりそう。円高が進めば業績がマイナスの影響を受ける輸出関連株が相場の重しになり得る。

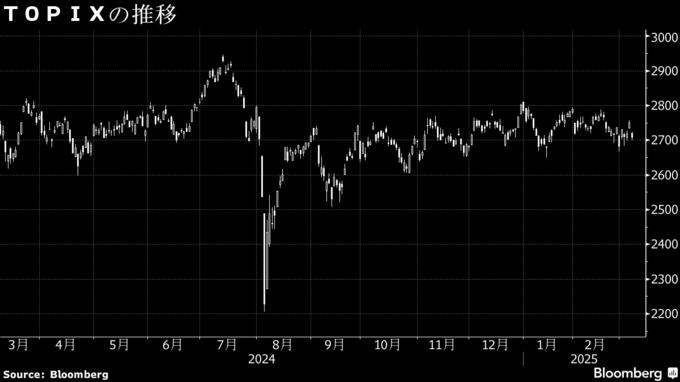

第1週の東証株価指数(TOPIX)は前週末から1%上昇した。米トランプ政権のカナダやメキシコに対する関税政策が二転三転したことで不安定な動きとなった。

《市場関係者の見方》

野村証券の澤田麻希ストラテジスト

ボラタイルな展開になりそう。米関税政策に不透明感がある中、米景気の減速を警戒する動きが出ている。賃上げは消費拡大などの期待につながる面があるが、利上げ観測も高まるため円高が進み、輸出関連企業の業績への影響が懸念される。ただ、日本株は企業業績面と比較して割安な水準に下落した。テクニカル指標で短期売られ過ぎのサインが出ており、大きく反発する可能性もある。

インベスコ・アセット・マネジメントの木下智夫グローバル・マーケット・ストラテジスト

米国景気に対する懸念が非常に強く影を落としており、円高リスクが継続する可能性が高い。景気後退懸念が強まれば、輸出関連株には下押しリスクが強まりそう。その一方で、米CPIが上振れた場合はインフレ期待から円安が進む可能性があり、日本株にはプラスに働く。

--取材協力:我妻綾.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.