(ブルームバーグ):中国が日本と同じような数十年にわたるデフレと低成長の時代に入り得るとの警戒感が広がっている。

中国の「日本化」リスクを裏付ける類似点は数多くある。1990年代にバブルが崩壊した日本のように、中国は低成長と物価下落、融資需要の低迷と金利低下に苦しんでいる。

ただ、中国の低迷が長引けば、世界経済への影響は日本のバブル崩壊よりはるかに大きなものとなるだろう。世界経済はかつての日本以上に中国に依存しているためだ。それは、経済への影響にとどまらない。

日本経済はかつて、米国を超えると予想されていた。中国もそうだ。「失われた10年」が繰り返された日本はもちろん、中国も米国に追い付く公算は小さくなっている。それでも中国には利点がある。政策の誤りを含め、日本の経験から教訓を学ぶことができる。

日本ではなぜ「失われた10年」が続いたのか

80年代後半、日本経済には低金利のマネーがあふれた。企業や個人が不動産や株式などの資産を買うため、多額の負債を抱えるようになった。この熱狂的なムードが、85年からの5年間で株式市場の価値を240%近く膨れ上がらせた。

日本銀行は与信拡大を長年促してきたが、過熱感を抑制する必要性を感じ、89年に与信を大幅に引き締め始め、バブルをはじけさせ、資産価格の急落を引き起こした。

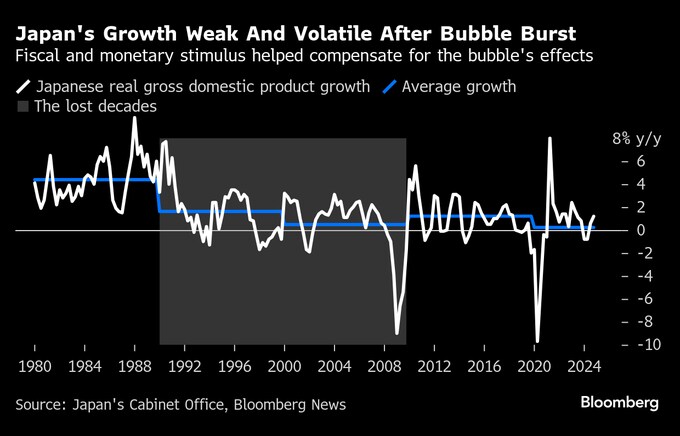

この崩壊は経済全体に波及し、企業の資産価値を下落させ、銀行に大量の不良債権をもたらした。将来への不安に駆られた家計も、消費を抑えた。これが日本の「失われた10年」の始まりだった。日本は低成長に苦しみ、銀行危機と債務危機にも見舞われることになった。

日経平均株価は89年の年末に付けた最高値を2024年まで更新できなかったし、不動産価格は1991年のピーク水準にまで回復していない。

日銀と政府は、消費者や企業に借り入れや消費を促すため景気刺激策を講じたが、人々が向かったのは貯蓄だった。資産価値の下落に苦しめられた企業は、負債の返済に重点を置き、投資や賃金の削減に努めた。

中国でも同じことが起こっているのだろうか

エコノミストのリチャード・クー氏は、中国は現在、日本と同じような「バランスシート不況」に直面していると述べている。

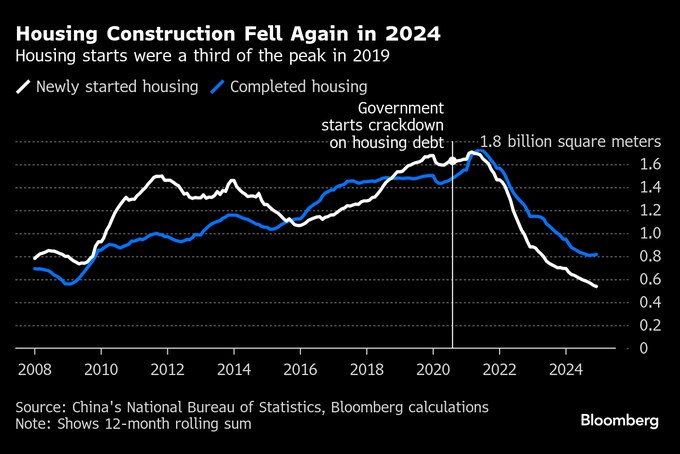

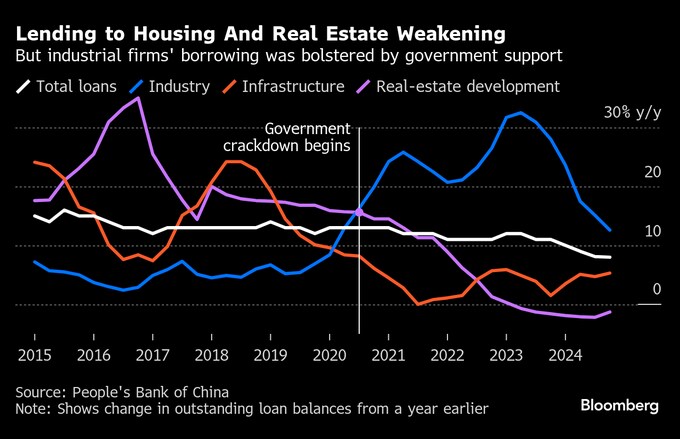

中国政府は長年、不動産市場に緩和的な信用供与を行ってきたが、2020年に不動産絡みの債務抑制に乗り出すと、住宅価格が急落し、建設は急減。その余波は今も続いている。

昨年の新築住宅建設は19年に付けたピーク時の3分の1程度で、不動産開発企業のバランスシートは壊滅的な状態だ。住宅開発の減少は幅広い産業に影響を及ぼし、製鉄各社を赤字に追い込んだ。

また、世帯も借り入れと支出を削減しており、昨年の新規住宅ローンは21年のピーク時の4割にも満たなかった。

不動産セクター以外では、政府による主要産業支援が続いている。中国の工業企業は2桁ペースでの借り入れを継続。中国は現在、世界の製造能力の約3分の1を占め、特に新しいテクノロジー分野では多くの急成長企業を抱えている。

外需が維持され、トランプ米大統領の関税政策や中国輸出急増が世界中で新たな貿易障壁の拡大につながるようなことがなければ、イノベーション(技術革新)や輸出、国外での生産が、国内の消費低迷を補うのに役立つ可能性はある。

中国企業は、日本でバブル崩壊後の不況を悪化させたようなレベルで株式持ち合いを行っていない。しかし、不動産不況が最終的に経済全体に波及する危険性は依然として残っている。

日本は何を間違えたのか

エコノミストらによれば、日本から得られる重要な教訓の一つは、早過ぎるブレーキの危険性だ。バブル崩壊から5年ほどたつと、日本経済は軌道に戻りつつあるように見えた。そのため政府は1997年に歳出削減と増税を実施し、財政均衡とオーソドックスな政策への回帰を試みた。

しかし、景気刺激策の縮小は時期尚早だった。経済は逆回転し、物価は再び下落に転じた。アジア通貨危機と金融機関破綻の連鎖は、デフレと停滞に陥りつつあった経済にさらなる圧力を加えた。

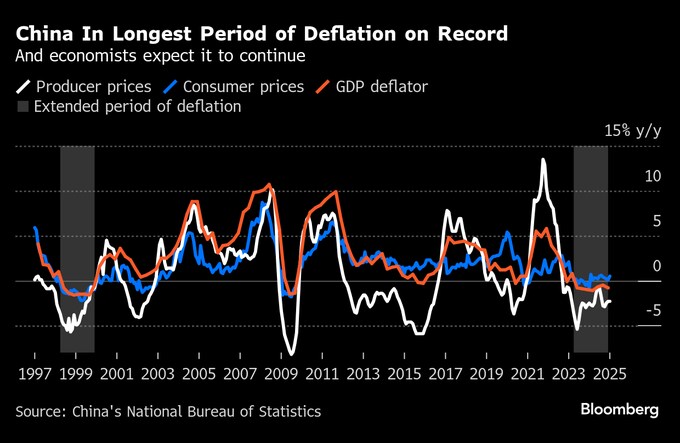

デフレはどれほど危険なのか

日本の経験が示すように、いったん経済がデフレに陥ると、そこから抜け出すのは極めて困難だ。物価下落の波は最初、90年代半ばに起きたが、日本政府が正式にデフレ宣言をしたのは2001年になってからだ。

企業や家計のバランスシート調整が終わった後も、消費者や企業が価格の停滞や下落を新たな常態と見なして支出を控え続けたことが、大きな問題の一つだった。

その結果、消費と投資、成長、賃金上昇が低迷し、政府と日銀は経済を刺激し続けることを強いられた。 大規模な金融緩和策により、物価が底割れするようなことはなかったが、21年のインフレ再燃には新型コロナウイルスのパンデミック(世界的大流行)という外部ショックが必要だった。

中国は現在、国内総生産(GDP)デフレーターが示すように、今世紀に入り最長のデフレ期間を経験している。この傾向は今後も続くとみられ、自動車市場など好調に見えるセクターでも、多くの企業は大幅な値引きをしなければ製品を売ることができない。

中国人民銀行(中央銀行)の易綱前総裁は昨年、政策当局に対し物価上昇に軸足を置くよう警告。「全体として、特に消費と投資面で内需が弱いという問題を抱えているため、積極的な財政政策と緩和的な金融政策が必要だ」と珍しく公の場で訴えた。

人口規模は重要か

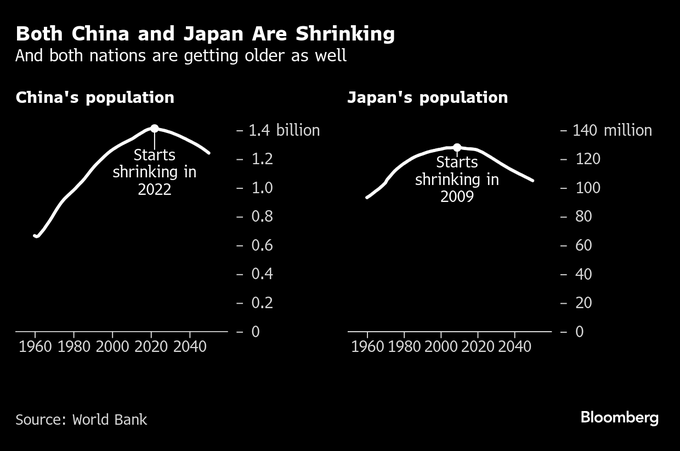

中国の人口は日本を圧倒的に上回るが、重要なのは人口が増加しているかどうかだ。

中国の人口は住宅バブルがはじけ始めた1年後の22年に減少に転じた。人口が減ると消費者が減少するだけではない。高齢化に伴い消費が減り貯蓄が増える傾向にあるため、長期的な成長鈍化の一因となる公算が大きいと考えられている。

日本やその他の先進国の経験から、出生率の低下を食い止めるのは極めて難しいことが分かっている。これまでのところ、人口減少に歯止めをかけるには移民を受け入れるしか方法がないようだ。日本の人口がピークに達したのは08年だった。

しかし、定年延長は労働人口の維持に寄与し得る。退職時期を遅らせたり女性の復職を促したりした日本では、人口減少が始まってから10年以上が経過した昨年末、労働人口が7000万人に迫り、最高水準となった。

中国が定年を徐々に引き上げると決めたことは、同様の効果をもたらす可能性がある。また、中国は日本よりも都市化がはるかに遅れているため、都市部への人口流入により、より生産性の高い仕事に就く人々の新たな住宅需要を生み出すことができるだろう。

社会不安のリスクは

日本の長期にわたる景気低迷は社会に悪影響を及ぼした。1990年代には自殺率が急上昇し、失業率も悪化。若者たちは仕事を見つけるのに苦しんだ。それでも、大量解雇を制限する法的な障壁があったため、失業率は他国よりもかなり低く抑えられ、働き手と企業は賃金よりも雇用の安定を優先した。

比較的充実した社会福祉制度も相まって、日本は数十年にわたる景気低迷による最悪の社会問題を回避することができた。

これと比較すると、中国ではこうしたセーフティーネットがほとんど存在していない。不安定な労働に従事する労働力人口の割合が大きく、十分な失業手当を受け取る権利もない。

賃金や労働紛争はすでに、デモや社会不安の最大級の要因となっている。ここ数年、住宅建設を中断したデベロッパーに住宅の完成を迫ったり、住宅購入の前払い金を取り戻したりしようとする人々が街頭デモを行うケースも見られる。

政策当局は何をすべきか

日本では、確実に消費者と企業に十分な刺激を与えることができるよう、日銀と財務省が最終的に政策を調整した。

日銀による利下げと国債やその他の資産の大量購入を通じて、政府は成長を支えるための資金を低金利で借り入れ、民間セクターの需要が消失したことによって生じた穴を埋めることができた。日本はこうした調整により、デフレ脱却の道筋をつけた。

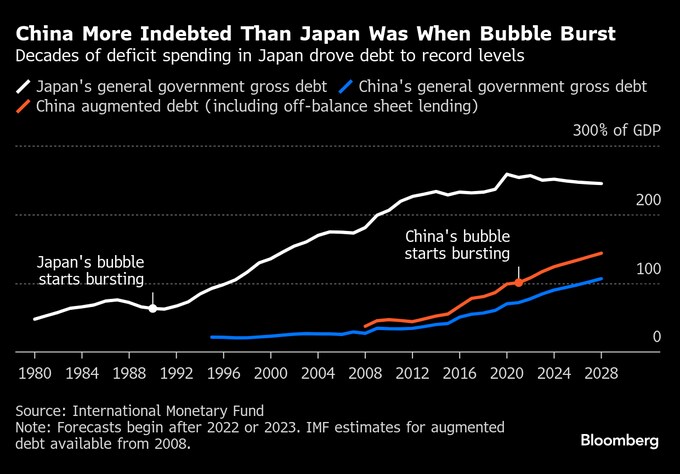

中国の財政刺激策はこれまで不十分だった。住宅市場の低迷により土地売却による政府収入が激減し、歳出削減を余儀なくされたため、支出の伸びは2021年以降、毎年GDP成長率を下回る水準にとどまっている。政府は24年、自らの財政支出目標さえ達成できなかった。

中国では昨年後半、人民銀が利下げを実施し、財政省が1兆4000億ドル(約210兆円)の債務交換プログラムを打ち出したほか、25年には「より強力」な財政政策を約束するなど、方針転換の必要性を認識したように見えた。

しかし、それ以後、人民銀は事実上様子見に徹し、追加緩和や市中銀行の預金準備率引き下げを行っていない。

さらに、中国が簿外債務に大きく頼ってきたことを考えると、バブル崩壊前の日本より中国の財政は厳しい状況だ。

そうした問題を抱えながら、中国が適切に支出を増やすことができるかどうかは、25年以降の課題となる。刺激策が不十分で、財政引き締めが早過ぎると、不況が長引いたり、さらに悪化したりする恐れがある。日本では消費税の税率が引き上げられるたびに景気が低迷した。

日本からの教訓は、「経済を前進させ続けるためには、政府は民間セクターと反対のことをしなければならない」ということだとクー氏は最近語った。

同氏の結論は、中国が日本と同じ失敗を繰り返すことを避けるためには、政府のバランスシートが修復されるまで5-7年は大規模な景気刺激策を継続しなければならないというものだ。

原題:What Is Japanification and Is It Happening to China?: QuickTake(抜粋)

--取材協力:Masaki Kondo.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.