中国経済にもたらす機会と脅威

生成AI発展の加速が経済にもたらす効果としては、一般に生産性向上や生成AIの開発・利用に必要な財の需要創出といった効果のほか、雇用代替や誤情報の拡散といったネガティブな影響などが指摘されている。これらは、中国についても当てはまるだろう。具体的には以下のような効果や影響が想定される。

1|産業高度化や「自立自強」の追い風に

供給面では、産業高度化の加速が挙げられる。中国は、目下不動産不況が長期化していることもあり、産業構造の転換に従来以上に力を入れるようになっている。これまでの主柱として経済に幅広く影響力を有する不動産業をすぐに代替することは難しいかもしれないが、近年脚光を浴びている電気自動車やリチウムイオン電池製造等のGX(グリーントランスフォーメーション)関連の産業と並び、DX(デジタルトランスフォーメーション)関連産業の中核として、今後の中国経済の一翼を担う存在となりうる。また、AIの社会実装も既に着々と進んでいる。中国政府は2024年以降、政策の重点に据えたことで今後普及の加速が予想され、研究開発や生産の効率化など間接的な形で生産性向上の効果も表れてくるだろう。

このほか、半導体を含む生成AI開発のバリューチェーンの内製化が進むことで、中国が進める「自立自強」の進展にも貢献し得る。一時期の規制強化を受け活躍がやや下火になった民営企業についても、依然として成長意欲を失わず、奮闘している企業が少なくないことが今回のDeepSeekショックで明らかになった。規制から支援への政府の方針転換とあいまって、再び活性化する契機になるかもしれない。これらの効果が積み重なることで、中国の潜在成長率の底上げに寄与することが期待される。

2|生成AI関連インフラの投資需要も拡大する見込み

需要面では、生成AIの利用拡大によって、データセンターや発送電、通信など関連インフラの投資需要が拡大する可能性がある。効率的な計算資源の利用を実現したR1出現は、インフラ需要の伸び悩みを招くとの見方と、生成AIの普及加速により逆に需要増を招くとの見方がともにあり、まだ確定的ではない。

ただ、中国は目下、長引く不動産不況による需要不足が続くなか、需要創出の一手としてインフラ建設を拡大させる方針だ。その一分野として、産業高度化に関係するインフラには期待を強めており、中国政府は、地方債の利用を新興産業向けのインフラに広げる方針を発表している。データセンターなど数の面で米国に劣るインフラを中心に一定の整備需要は依然旺盛とみられ、生成AI関連のインフラが、地方政府による投資の有力候補のひとつとして、2025年以降、投資が過熱する可能性は十分にある。なお、その場合、過去と同じパターンに陥り、その後の過剰化を招く恐れにも留意が必要だ。

3|雇用代替と所得格差拡大など負の影響が生じる恐れも

負の影響のうち、国内統治への影響には中国指導部も警戒しており既に規制を設けてきた(詳細は後述)。他方、AIの業務代替による雇用や所得格差へのネガティブな影響は、これからの問題となる可能性がある。これは、中国国内でもよく取り上げられており、警鐘を鳴らす声は少なくない。

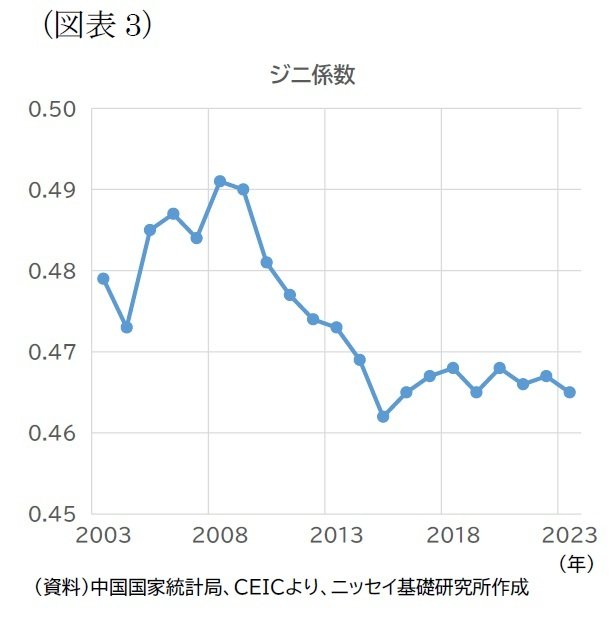

その懸念の通り、AIを活用できるか否かの違いによって所得格差が拡大した場合、中国にとっては社会の不安定化を招く一因となるだろう。所得格差の度合いを示すジニ係数について、中国の推移をみると、2000年代後半から2010年代後半にかけて低下し、格差改善の動きがみられたが、その後は値が下げ止まり、高水準のまま横ばいの状況にある。中国は高度経済成長の時代を終え、かつてのようにパイの拡大によって格差拡大がもたらす矛盾を覆い隠すことが難しくなりつつある。そうしたなか、格差が再び拡大することが望ましくないことは言うまでもない。