関税引き上げが特定の国や製品に限定されれば影響は緩やかだが輸入品一律なら悪影響拡大

関税引き上げは、現時点で中国に対してのみ実施されていますが、3月4日にはカナダとメキシコからのすべての輸入品に25%、3月12日には鉄鋼・アルミニウム製品に25%の追加関税が課される予定となっています。また、4月2日ごろには25%程度とみられる自動車の追加関税が発表される見通しとなっており、相互関税の発動は、貿易相手国の調査終了予定の4月1日以降、トランプ氏が判断する模様です。

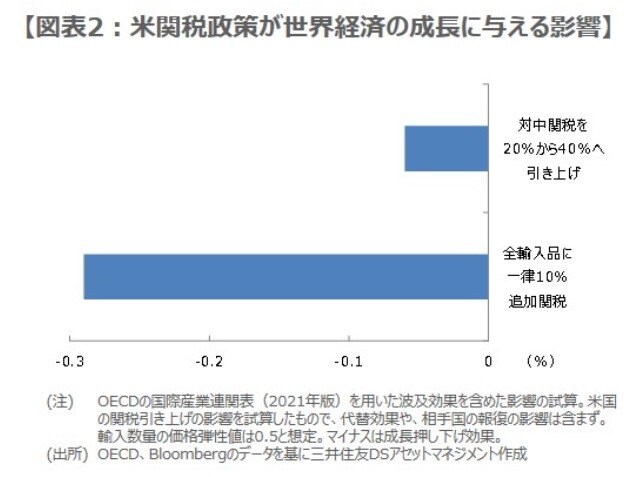

トランプ関税が、世界経済や金融市場に与える影響については、対象となる国や製品、関税の引き上げ幅によって、大きく変わると思われます。関税の引き上げが、特定の国や製品に限定される場合は、比較的緩やかなものにとどまる一方、すべての輸入品に一律10%(あるいは20%)の追加関税が課される場合、悪影響が大きくなる見込みです。なお、輸入品の一律関税については、現時点でトランプ氏から具体的な方針は示されていません。

関税が国ごと製品ごとに判断されるなら、市場の混乱が深刻化、長期化するリスクは小さくなろう

三井住友DSアセットマネジメントの試算では、関税引き上げが中国に対してのみ(20%から40%へ引き上げ)の場合であれば、世界経済の成長押し下げ効果は0.1%ポイント未満にとどまる見通しです。しかしながら、トランプ氏がすべての輸入品に一律10%の追加関税を発動した場合、世界経済の成長押し下げ効果は約0.3%ポイントに拡大し、貿易相手国が報復関税を発動すれば、押し下げ効果はさらに拡大する恐れがあります。

一律10%の追加関税は、米国経済の成長も0.3%ポイントほど押し下げると推測されるため、関税発動は、中国を除き、国ごと製品ごとに判断される可能性が高いと思われます。それでも発動されれば、金融市場ではリスク回避的な反応が予想されますが、関税はその後の交渉次第で、引き下げや撤回の流れも考えられます。関税引き上げが、特定の国や製品に限定されれば、市場の混乱が深刻化、長期化するリスクは相対的に小さいとみています。

(※情報提供、記事執筆:三井住友DSアセットマネジメント チーフマーケットストラテジスト 市川雅浩)