(ブルームバーグ):2月第4週(25-28日)の日本株は弱含む見込み。国内の金利上昇や為替の円高進行、米国の関税政策への警戒感から、内需株、外需株ともに積極的な買いを入れにくい状態が続く。

国内長期金利が上昇基調にあり、海外との金利差縮小で円高が進む場面では短期投資家を中心に日本株への売りが出やすい。加えて米トランプ政権が自動車への関税を4月に導入する方針を示しており、日本の基幹産業である自動車セクターを中心に輸出関連株には買いが入りにくい状況だ。

金利動向を巡っては、23日のドイツ総選挙後に欧州債が売られる展開となれば、国内債券にも一段の売り圧力がかかる可能性がある。28日には2月の東京都区部消費者物価指数(CPI)、米国で1月の個人消費支出(PCE)価格指数が発表予定で、日米の物価動向や金融政策の見通しを探る上で注目される。

26日に米半導体大手エヌビディアが決算を発表する。中国のDeepSeek(ディープシーク)が低コストの人工知能(AI)モデルを開発した影響についての見解に関心が集まる。ディープシークショックが波及した日本の半導体株にとっても重要な材料となりそうだ。

第3週の東証株価指数(TOPIX)は週間で0.8%安と反落した。日本銀行の利上げ観測から円高が進み、日本株の重しになった。業種別では精密機械や不動産、輸送用機器などの下げが大きかった。

《市場関係者の見方》

ニッセイ基礎研究所の森下千鶴研究員

日本企業の決算は悪くなかったが、相場上昇にはつながらなかった。下がった局面では個人投資家が買うとみられるほか、企業の自社株買いも下値の支えになるが、上昇をけん引するには至らない。エヌビディアの決算は、株価が戻り割高感も強まっているため、決算がネガティブだと捉えられた瞬間に調整の動きが出てしまう可能性がある。

ピクテ・ジャパンの松元浩シニア・フェロー

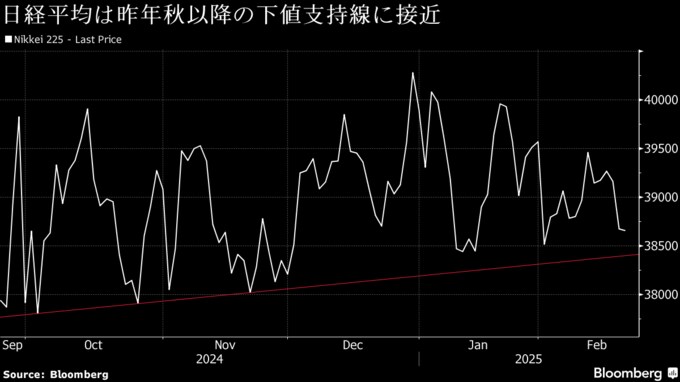

円高、金利上昇の中で日本株は下値を試し、日経平均株価は3万8000円を割り込む可能性がある。米政権の関税は単なる交渉道具ではなく、産業振興政策として考えられていることが明らかになってきた。市場はその影響を全く織り込めていない状況だ。もっとも、相場急落の可能性は低い。関税を巡る不透明感から上下両方向に対応できるようにしている投資家が多く、ポジションの偏りは少ないためだ。

アセットマネジメントOneの荻原健チーフストラテジスト

引き続き米国の関税政策が焦点。特に日本経済への影響が大きい自動車がどうなるのかは懸念材料だ。また、米国の物価上昇率次第では、現在市場で織り込まれている年内あと1回の利下げがゼロに変わる可能性もある。28日発表のPCE価格指数は落ち着いた数字となると予想されているものの、12日のCPIが強めの数字だったこともあり、注視したい。

--取材協力:我妻綾.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.