要旨

● 日経平均株価は先行き12か月43,000円程度で推移するだろう。

● USD/JPYは先行き12か月155円程度で推移するだろう。

● 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

● FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

前営業日の米国市場は、S&P500が+0.2%、NASDAQが+0.1%で引けとなった。VIXは15.3へと低下した。

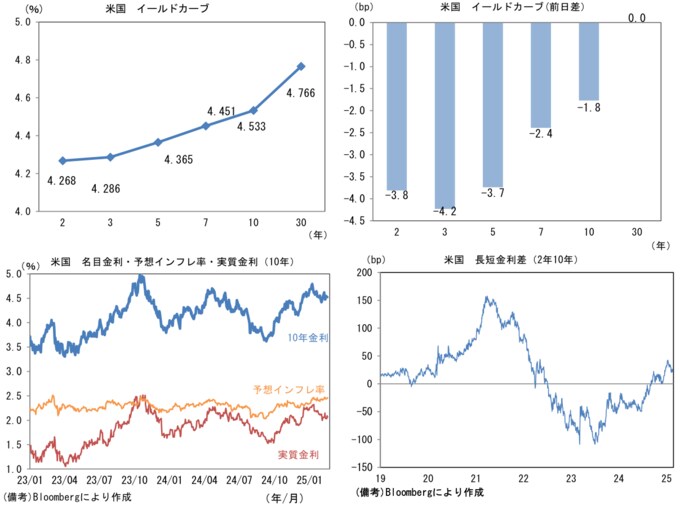

米金利はブル・スティープ化傾向にある。予想インフレ率(10年BEI)は2.464%(+0.8bp)へと上昇した。

実質金利は2.067%(▲2.5bp)へと低下。長短金利差(2年10年)は+26.1bpへとプラス幅を拡大した。

為替はJPYが最強である。USD/JPYは151半ばへと低下した。コモディティはWTI原油が72.3㌦(+0.4㌦)へと上昇。銅は9466.5㌦(▲5.5㌦)へと低下し、金は2919.4㌦(▲12.2㌦)へと低下した。

経済指標

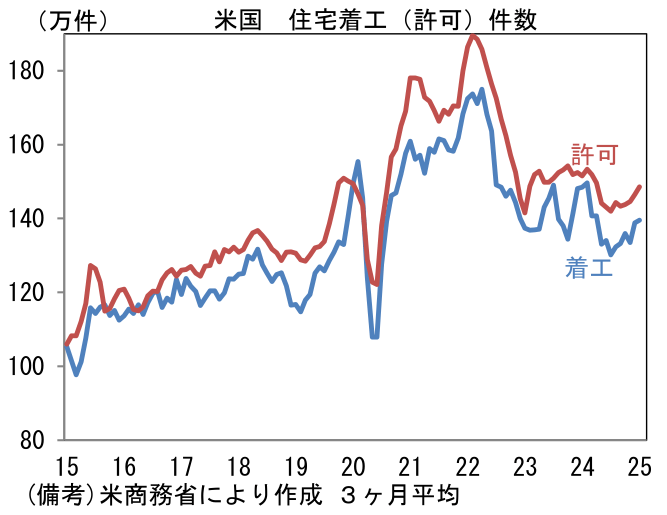

1月米住宅着工件数は前月比▲9.8%となった。12月に+16.1%と急増した反動がみられ、3か月平均値では+0.5%となった。もっとも、着工許可件数は前月比+0.1%、3か月平均値では+1.5%と堅調。住宅建設業者の景況感は冴えないものの、着工件数は底打ち感を強めている。

注目点

2月19日は、日銀の高田委員が講演、米国ではFOMC議事要旨が発表された。金融政策の方向感は日銀が引き締め方向への動きを加速させているようにみえる一方、Fedは様子見姿勢を強めており、そうした下で為替は日米金利差縮小に平仄を合わせて円高方向にある。今後も為替が日米金利差に敏感であることを前提とすれば、日銀の情報発信が為替市場で材料視される時間帯が続きそうだ。

高田委員の講演は「ギアシフト」という語句が肝であった。講演では「足もとでは、昨年の春季労使交渉を受けた名目賃金のはっきりとした上昇を背景に、実質賃金のプラス転化に向けた動きが生じています」、「2025年の春季労使交渉におけるベアも昨年に続くしっかりとした水準を期待しています」と賃金上昇の持続性が高まっていることに言及。その上で「賃金や物価は上がらないものと考える規範(ノルム)の転換が進んでいることもあり、従前より価格転嫁が進みやすい状況です」「物価が上振れる可能性もあるほか、不動産も含む資産価格の上昇で投資家の期待も高まっているといえます」と物価の上振れリスクに言及した。また物価上昇の中身について「GDPデフレーターをみると、価格転嫁が進展した2023年はユニット・プロフィット(UP)等が伸びの中心でしたが、2024年は賃金上昇を背景に、ユニット・レーバー・コスト(ULC)の寄与が高まっています」として、質的な改善がみられることにも言及した。そして「既に前向きな企業行動が生じてきたという点で、2%の「物価安定の目標」に近づいているとの認識のなか、過度な緩和継続期待が醸成され、物価上振れリスクや金融の過熱リスクが顕在化しないよう、1月に実施した追加利上げ以降も、ギアシフトを段階的に行っていくという視点も重要だと考えています」とした。

ここでいうギアシフトが利上げペースの加速を意味しているのか、それとも金融政策を粛々と引き締め方向に傾けていくことを意味しているのかは必ずしも明瞭ではない。ただ、常識的に考えればMT車はギアが上がると速度も上昇するので、前者の含意があるのではないか。

興味深かったのは、Fedが1月に利上げを見送ったことを踏まえ「市場の大きな変動リスクが後退した、すなわち、日本銀行の政策の自由度が増したと捉えています」と言及した点。高田委員は民間エコノミストだった頃から「日本銀行の1970年代以降の過去5回の利上げ局面を振り返ると、米国の利下げ後に、日本も利下げに転じていました」という事実に触れ、Fedが利下げに転じれば、日銀は利上げが困難となる可能性が高いと指摘してきた経緯がある。Fedの利下げと日銀の利上げが重なり、ボラティリティ上昇を伴った円高進行を警戒していたとみられる。その点、Fedが金融政策を様子見している現在の状況は日銀にとって非常に心地良いと推察される。

その後発表された1月のFOMC議事要旨では、広く予想されたとおり「経済が好調を維持し、インフレが高水準で推移すれば、政策金利を据え置く可能性がある」とされ、利下げ再開には「物価抑制のさらなる進展が必要」との記述があった。また一部の参加者の声として「(現在の政策金利水準は)中立金利を大きく上回っていない可能性がある」としてタカ派な記述もあった。何れにせよ、Fedが利下げを急いでいないことはパウエル議長の議会証言やウォーラー理事の発言から明白である。

この点において、現在の為替変動は日銀がボールを持っている状態と言える。目先、3月5日に内田副総裁の講演が予定されている他、3月12日には春闘の集中回答日、3月14日には第1回の集計結果の公表を控えている。なお当社は春闘賃上げ率を5.3%、そのうち定期昇給部分(1.8%程度)を除いたベースアップは3.5%程度(24年:3.5%程度)と予想している。これらが日銀の利上げをより強く意識させる可能性は十分にある。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一)