(ブルームバーグ):2月第2週(10-14日)の日本株はやや軟調となる見込み。外国為替市場の円高・ドル安やトランプ米大統領の関税政策の影響が懸念される。半面、国内企業の好決算は下値を支えそうだ。

米国で連邦準備制度理事会(FRB)のパウエル議長が11日と12日に上下院で証言する。12日には1月の消費者物価指数(CPI)が公表される。市場予想によると、CPIは変動の大きい食品とエネルギーを除くコア指数が前月比0.3%上昇する見込み。

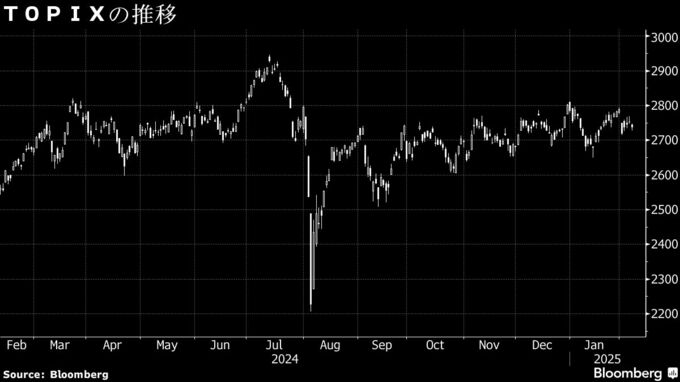

市場で米利下げが意識される場合は円高・ドル安が進み、輸出関連株を中心に日本株の重しになりやすい。第1週は日本銀行の利上げ継続観測で円が一時1ドル=150円台の2カ月ぶり高値に上昇し、東証株価指数(TOPIX)は週間で1.8%安と3週ぶりに反落した。

中国は10日、140億ドル相当の米国産品に追加関税を課す。米国が4日に中国製品への追加関税措置を発動したことに対抗する。10日までに米中両首脳の協議が進展しないようなら投資家のリスク回避姿勢が強まり、株価に悪影響を与える可能性がある。

国内企業の決算は10日にオリックスやフジクラ、12日にソフトバンクグループやリクルートホールディングス、13日にソニーグループやホンダなどが発表を予定する。岡三証券によると、TOPIX採用の2月、3月期決算企業が6日までに発表した第3四半期の営業利益は前年同期比2.4%増だった。

《市場関係者の見方》

アセットマネジメントOne運用本部の清水毅チーフマーケットアナリスト

為替の円高がどこで止まるかを見極める中、日経平均株価は3万9000円を中心とした推移になると予想する。中国が米国に対して実際に追加関税を発動すれば株価は下落しそうだ。一方、国内企業は世界景気の底入れを背景に来期は増益になるとの見方が有力で、業績の基調は日本株にポジティブだ。

三井住友トラスト・アセットマネジメントの上野裕之チーフストラテジスト

米金融政策の方向性が引き続き重要。トランプ米大統領の政策は基本的にはインフレになるため、足元の物価が落ち着いているかどうかで相場の方向性が決まりそうだ。円高はスピードが早過ぎると警戒感も出てくるが、1ドル=150円程度でいったん止まるとみており、日本株はレンジの範囲内で動くのではないか。

--取材協力:我妻綾、横山桃花.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.