(ブルームバーグ):米アマゾン・ドット・コムは今年の投資予定額を約1000億ドル(約15兆1600億円)とし、その多くをデータセンターや自社製半導体、人工知能(AI)関連サービスを提供する設備などに投じる計画だが、こうした取り組みにもかかわらず、クラウドコンピューティング部門はキャパシティーの制約に直面する可能性があると明らかにした。

アンディ・ジャシー最高経営責任者(CEO)はクラウドコンピューティングサービスにおける自社の優位性を維持するために多額の資金を投じている。それでも同氏はアマゾンがハードウエア調達の遅れや電力不足に関連してキャパシティーの問題に直面し得ると示唆し、成長は「不均一」との見解を示した。

ジャシー氏は6日に発表された10-12月(第4四半期)決算の電話会議で「キャパシティーに関する一部の制約がなければ、より迅速な成長が可能だったのは事実だ」と語った。

キャパシティーを巡る懸念は競合他社のマイクロソフトも先週の決算発表で指摘していた。

ジャシー氏は、クラウド部門アマゾンウェブサービス(AWS)が新しいデータセンターをオンラインで提供する能力がサードパーティーおよび自社製半導体設計部門からの半導体供給と電力容量の不足によって制限されているとコメント。このような制約は2025年後半には緩和される可能性が高いと見込んだ。

アマゾンの10-12月の資本支出額は263億ドルで、その大半はAWS内のAI関連プロジェクトに充てられた。ジャシー氏によると、25年も同様の割合で投資するという。

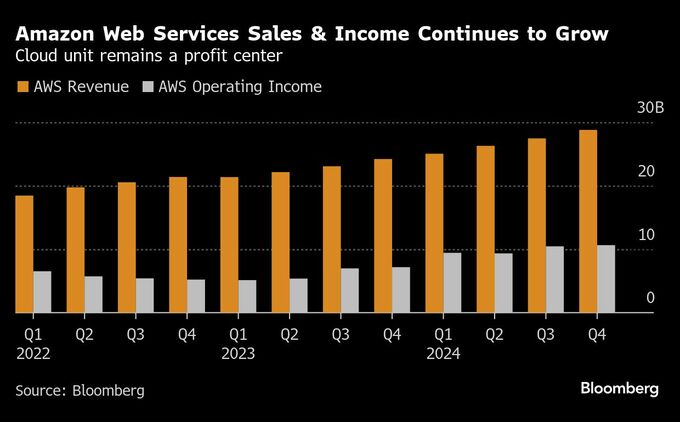

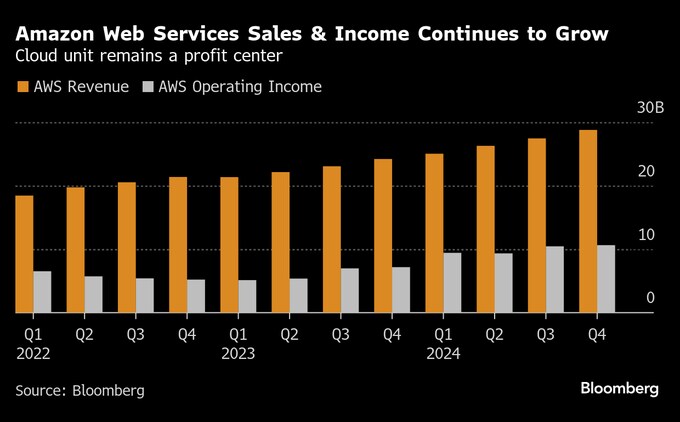

10-12月のAWSの売上高は、19%増の288億ドルとアナリスト予測と一致した。同部門の19%増収は3四半期連続で、営業利益は106億ドルと予想平均の101億ドルを上回った。

調査会社イーマーケターのアナリスト、スカイ・カナベス氏は「AWSの成長は予想ほど加速せず、第3四半期と同水準の伸びにとどまった。これは、アマゾンが競合企業であるグーグルやマイクロソフトと同様にキャパシティーの制約に直面していることを示している」と分析した。

株価は引け後の時間外取引で約4%下落。終値は238.82ドルだった。年初来では8.9%上昇。24年は44%上昇していた。

6日の発表資料によると、1ー3月(第1四半期)の営業利益予想は140億-180億ドル(約2兆1200億-2兆7300億円)。ブルームバーグがまとめたアナリスト予想平均は182億ドルだった。売上高は最大1555億ドルの見通し。アナリスト予想平均は1586億ドル。

DAデビッドソンのアナリスト、ギル・ルリア氏は、アマゾンの四半期全体はおおむねポジティブだったが、「投資家が目下、懸念しているのは第1四半期のガイダンスについてだ。主に為替の大きな影響と、うるう年の影響によるもので市場予想を下回った」と指摘した。

アマゾンは24年第1四半期の営業日がうるう年で1日多かったため、売上高が約15億ドル押し上げられたと発表した。

10-12月の総売上高は10%増の1878億ドル。営業利益は212億ドルでアナリスト予想平均の188億ドルを上回った。

営業費用総額は6.2%増の1666億ドル。アマゾンの売上高が費用を上回るペースで増加したのは8四半期連続となった。

原題:Amazon, Echoing Microsoft, Says It Can’t Keep Up With AI Demand(抜粋)

(CEOのコメントなどを追加して更新します)

--取材協力:Matt Day.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.