(ブルームバーグ):投資家が日本国債のショート(売り)ポジション解消を急いでいるとの臆測が広がる中、国債の借り入れ需要が急増している。

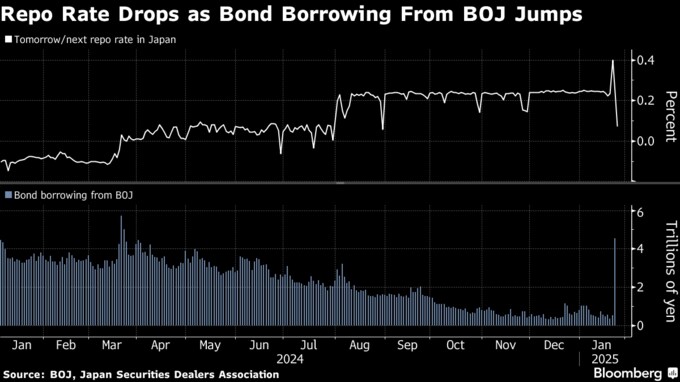

日本銀行が24日に政策金利を引き上げたにもかかわらず、指標となる翌営業日スタートのオーバーナイトレポ金利は27と28日に合わせて30ベーシスポイント(bp、1bp=0.01%)以上低下し、8月以来の低水準を付けた。担保金の金利から債券の貸借料を引いたレポ金利の低下は、円債の借り入れ需要が高まっていることを示す。

日本国債は28日に2日連続で上昇した。中国のスタートアップ企業であるDeepSeek(ディープシーク)の低コストの人工知能(AI)モデルが株式市場に波乱をもたらしたことが理由だ。利回りの低下は小幅にとどまったが、日銀による国債の貸し出しは今週、10カ月ぶりの高水準となり、あらゆる調達手段を模索している投資家の姿が浮かぶ。

みずほ証券の大森翔央輝チーフ・グローバル・デスク・ストラテジストは、「大規模な債券のショートカバーが起きている」と指摘。「レポ市場では債券の借り入れ需要が旺盛だったものの、出し手が不足していた結果、日銀による債券の貸し出しが大幅に増加した」と説明する。

レポ金利は29日、日銀による国債補完供給もあり反発。2023年9月以来の大きさとなる27.5ベーシスポイント(bp)上昇し、0.348%となった。

日銀は今週、総額8兆6000億円相当の国債を貸し出した。うち27日は4兆7600億円で、日銀当座預金増減要因のデータによると、24年3月以来の高水準。

日銀は24日、31日までに実施する国債補完供給について、売却対象先ごとの1回当たり応募銘柄数の上限を一時的に従来の30銘柄から50銘柄に引き上げると発表した。レポ市場での国債需給の過度な引き締まりを抑制するためと説明している。

日銀は国債の買い入れを減らしているが、それでもなお国債発行残高の半分以上を保有しており、債券の借り手にとっては頼みの綱となっている。

(5段落に29日のレポ金利の反発を追加しました)

--取材協力:船曳三郎.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.