そのような世帯にとって「タイパ」は極めて重要になる。年収1千万円ということは、年間1800時間労働するとすれば時給5,555円となる。郊外に家を買って、通勤に夫婦合計で往復2時間余計にかかるとして、年間220日出勤するとなると、年間244万円の機会損失となる。ローンの返済期間と同じ35年間通勤し続けるとは限らないが、20年間でも4,889万円となる。これが東京都区部とその他のマンションの価格差の大きな要因であろう。

今後、日銀が利上げを継続して円高が進めば海外投資家にとっての割安感は薄れる。また住宅ローン金利が上昇すれば、借入可能額が減って手が届かなくなる世帯も出てくるだろう。ただ、首都圏の新築マンション市場は供給が抑制されており、立地のよい物件は限られている。共働き世帯が増え続ける中で、利便性を求める需要は一定に存在し続けると考えられる。新築にこだわらずに中古を買うという選択肢もあるが、日本人の新築志向はなかなか変わらない。それでも、新築に手が届かない層が中古へという流れが定着しつつあり、中古への需要が増えれば中古価格を押し上げ、二次取得者にとってはより多くの頭金を用意でき、購買力が上昇する。国土交通省「令和5年度住宅市場動向調査」では三大都市圏の分譲集合住宅購入者の資金調達のうち自己資金は3,988万円、取得費5,478万円に対する比率は72.8%となっている。

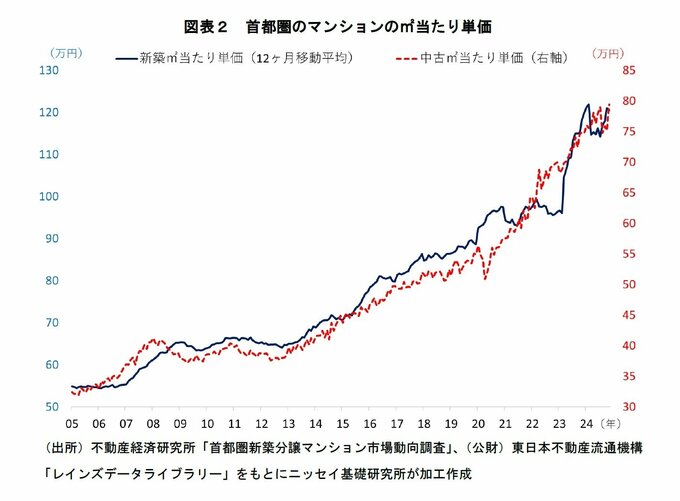

実際、首都圏の中古マンション価格も新築価格の上昇につれて上がっている。相当なレベルで潜在的な購買力があるという事実は無視できない。不動産に限らず、株高の恩恵を受けている層も一定にいるだろう。

首都圏、特に都心部のマンション市場に海外も含め投機マネーが流入している可能性は否定できない。ただ、共働き世帯や二次取得層等、一定のボリュームで実需があることも間違いない。いずれにしても、高値圏が続いているだけに、微妙な市況の変化に注意する必要があるだろう。

(※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 客員研究員 小林正宏)