(ブルームバーグ):S&P500種株価指数は長期的には上昇すると多くの人が思い込んでいる。この考えを世に広めたのが、ペンシルベニア大学ウォートン校のジェレミー・シーゲル教授による1994年の著書「株式投資 長期投資で成功するための完全ガイド(原題:Stocks for the Long Run)」だ。さらにインデックス投資のパイオニアであるジョン・ボーグル氏により、一般投資家もそれを簡単に実行に移せるようになった。

この考え方はこれまで概して投資家に有益だった。しかし、シーゲル氏とボーグル氏の原則を信奉する筆者でさえ、「株は常に上がる」というマントラがほぼ普遍的に受け入れられていることに不安を感じ始めている。

オークツリー・キャピタル・マネジメントの共同創業者である著名投資家ハワード・マークス氏は7日に同社サイトに掲載された「On Bubble Watch」という投稿の中で、自身の25年前のエッセーを振り返った。恐らく同氏のキャリアの中でも特に先見の明が発揮されたもので、ドットコム関連銘柄の不合理な動きについて警告した内容だ。マークス氏が言うように、インターネット・バブルの重要な特徴の一つは、株式投資における「負けるはずがない」という姿勢だ。以下がその抜粋となる。

私は常々、この世で最も危険なことはリスクがないと信じることだと言っている。長期で見れば株価は低迷しないとの考えが熱狂的な買いを促し、株価が上昇の一途をたどるのもそれと同じだ。

この現象が現在、再び起きていないかどうか考えてみる価値はあるだろう。米国株は2009年に弱気相場が底打ちして以来、年間の平均上昇率は約17%に上り、トータルリターンがマイナスとなった年は2回しかない。

これが米株式市場は無敵だという評判を高め、上場投資信託(ETF)を含め米株に何兆ドルもの資金を流入させる要因になっている。2024年だけで米国のETFには過去最高の1兆1000億ドルが流れ込み、そのうちの7930億ドルは米国に焦点を当てたタイプのETFに投資された。「バンガードS&P500ETF」を筆頭に、ETF上位5本のうち4本が米株指数連動型ファンドだ。

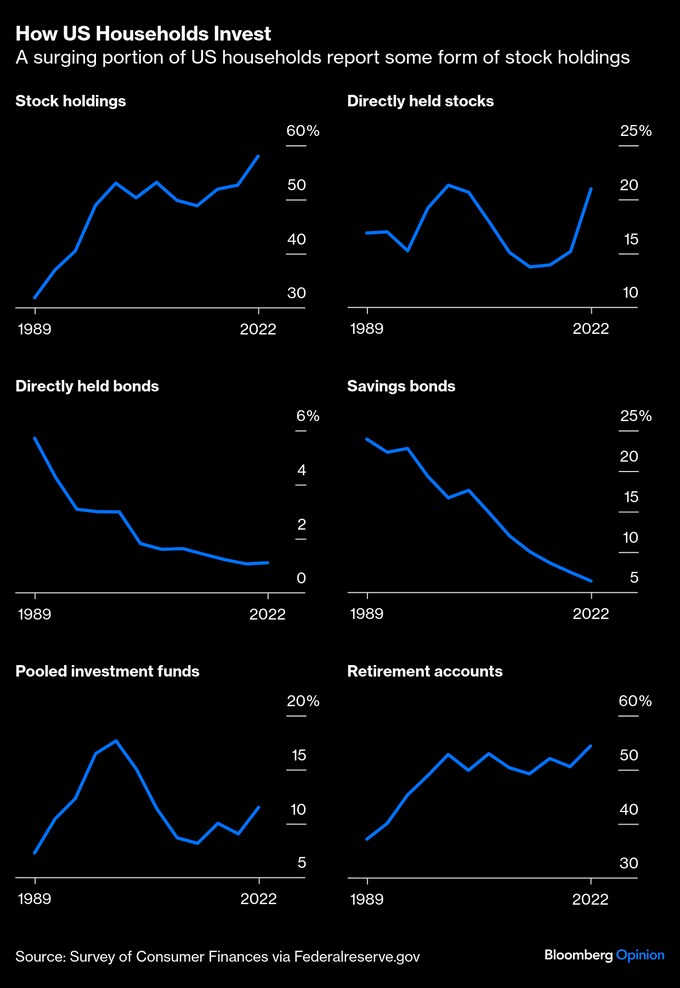

米連邦準備制度理事会(FRB)の2022年のデータによれば、株式を保有する世帯の割合はかつてないほど高まっている。こうした株式投資人気の裏で、ボラティリティーの低い債券への投資は減っているとみられる。

個人投資家だけでなく、機関投資家も同様の行動を取っているようだ。バンク・オブ・アメリカ(BofA)による最新のファンドマネージャー調査では、米株へのアロケーションが過去最高となった一方、現金ポジションは過去最低水準となった。

ウォール街のストラテジストは2023年と24年の株高の可能性を概して疑っていたが、今では、真のリスクは傍観者であり続けることだという見解に屈している。アナリストの間では、「マグニフィセント・セブン」と呼ばれるハイテク大手7社への投資はほぼ満場一致で推奨されている。

今後1年間の予想利益をベースにしたS&P500種のPERは足元で約22倍で推移している。1990年以降のデータで見ると、これを上回るのは1998-2000年および2020-2021年の期間のみだ。過去に筆者は、指数構成の変化や主要企業の並外れた成長実績を挙げて高いバリュエーションの理由を説明してきた。しかし、PERが高いだけでなく、利益への期待も高い。S&P500種に占める比率が極めて高いハイテク大手の一部に何か問題が起きれば、指数連動型ファンドも一斉に下げ始めるだろう。そうなれば売りが売りを呼ぶ負の連鎖で株価はさらに下がることになる。

繰り返しになるが、筆者はシーゲル教授の著書にまつわる事実に多くの疑問を持っているわけではない。ただ、あまりにも多くの人がその考えを信じ切っているのが心配なのだ。

最新の投稿でハワード・マークス氏は、「自分が見ている現実」を述べているだけだとしている。バリュエーションが異例な水準に高まった後には低リターンの期間が訪れる傾向があるということだ。筆者は、米株の強気相場が野球の試合で言うところの9回まで進んでいると言い切るほどの覚悟はまだない。しかし、上値余地が著しく減り、リスクは高まっていると多くの人は気づいている。

次に打つべきステップとして賢明なのは、あまり人気のない投資先の一部を再び検討することだろう。まず対象になるのは、利回りが4.7%前後で推移する米10年債だ。そして新興国株式はどうだろうか。今は不人気極まりない新興国株だが、2000年代には、米株の低迷時にはアウトパフォームできることを証明している。

2025年に何が起こるにせよ、米株への熱狂を抑制し、分散投資のメリットを再認識することが賢明なのは確かだ。どこかの時点で世の関心は移り、相場の流れは変わる。動き出すのが遅れて最後の1人になりたい人はいないはずだ。

(ジョナサン・レビン氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Can Howard Marks Spot a Stock Bubble Twice?: Jonathan Levin(抜粋)

コラムニストへの問い合わせ先:Miami Jonathan Levin jlevin20@bloomberg.netエディターへの問い合わせ先:Candice Zachariahs czachariahs2@bloomberg.net翻訳者への問い合わせ先:New York 宮井伸明 nmiyai1@bloomberg.netもっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.