(ブルームバーグ):日本銀行は2024年に17年ぶりの利上げに踏み切り、11年近く続けた異次元緩和に終止符を打った。悲願の2%物価目標の実現に向けて金融政策の正常化路線を堅持できるのか、25年は年明けから早速ヤマ場を迎える。

最初の試練となるのが、内外経済にとって最大の不確実性とも言える米国のトランプ政権の始動だ。1月23、24日に次回の日銀金融政策決定会合を控えて、大統領に就任する1月20日の段階で、市場の関心が最も高い関税など経済政策の具体的内容がどこまで明らかになるかが焦点となる。

植田和男総裁は12月19日の決定会合後の記者会見で、利上げを見送った理由に、25年春闘に向けたモメンタム(勢い)など賃金動向に関する情報がもう少し必要なことに加え、海外経済と米新政権の経済政策を巡る不確実性を挙げた。1月会合までに米政策の影響を完全に見極めるのは不可能だが、その内容と金融市場の反応などを踏まえて追加利上げの是非を慎重に判断することになりそうだ。

みずほ証券の松尾勇佑シニアマーケットエコノミストは、日銀は経済・物価がオントラック(想定通り)なら中立金利まで利上げする方針を示しており、段階的に進めることを考えると「どこかのタイミングでやっていかないといけない」とみる。米政権や春闘の動向を確認の上、市場の織り込みが十分進めば1月、現行水準なら3月の利上げを予想し、「金融市場の動向を見ながら判断していくと思う」と語った。

金融政策予想を反映するオーバーナイト・インデックス・スワップ(OIS) 市場では、追加利上げ時期の予想は足元で1月会合が4割程度、3月会合が3割程度となっている。植田総裁の利上げに慎重な姿勢を反映して市場の予想は後ずれしているが、遅くとも来春までの実施を見込んでいる。

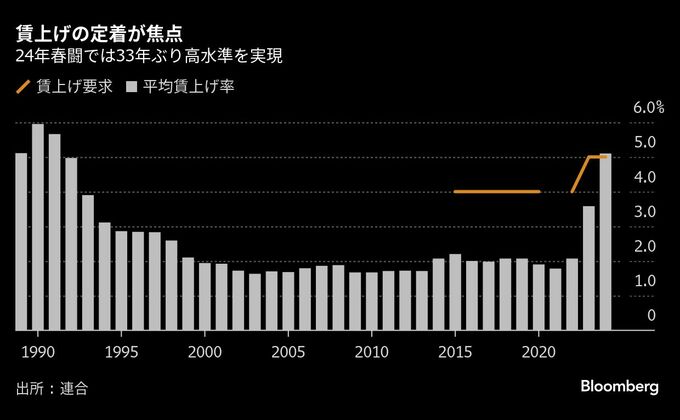

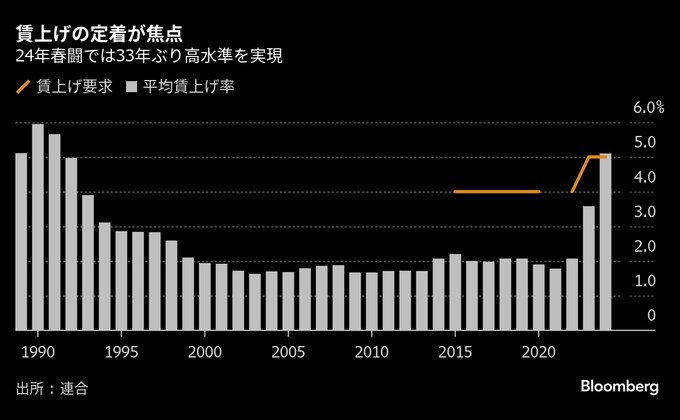

植田総裁が25日の講演で目先の大きなポイントに挙げた25年春闘を巡っては、深刻さを増す一方の人手不足とこれまでの高水準の企業収益を踏まえれば、労使ともに一定の賃上げモメンタムが継続される可能性が大きい。総裁は25年を展望し、賃金と物価の好循環が一段と強まり、「賃金の上昇を伴う形での2%の持続的・安定的な物価上昇の姿にさらに近づく」と期待感を表明した。

1月9日の日銀支店長会議では、中小を含む全国の企業からヒアリングした賃上げの動向と見通しに関する重要な情報が蓄積される見込み。33年ぶりの賃上げ5%超を実現した24年春闘は、3月の集中回答を待たずに妥結の動きが相次いだ。連合は3月18、19日の日銀会合前の同月中旬に、25年春闘の第1回回答集計を公表する予定だ。

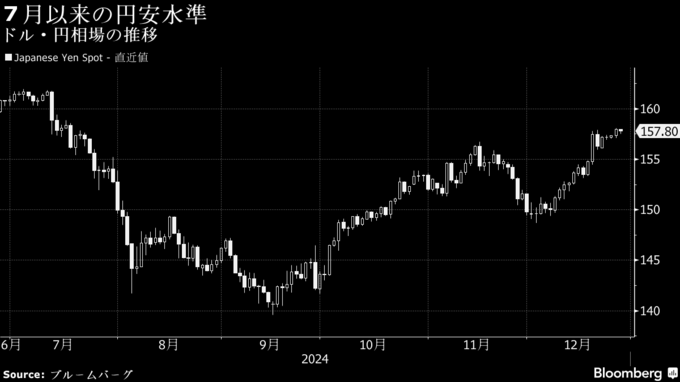

為替市場からも目が離せない状況が続いている。7月の追加利上げの際には、円安に伴う物価上振れリスクの高まりが一因とされた。円相場は先週、約38年ぶり安値の1ドル=161円95銭を付けた7月以来となる158円台まで下落。一段の円安進行は日銀の利上げ判断を後押しするきっかけとなり得る。

植田総裁は12月会合後の会見で、輸入物価の前年比が「割と落ち着いている状況」も政策判断の考慮に入れたと述べた。輸入物価は11月まで3カ月連続マイナスで、日銀に切迫感は見られない。ただ、さらなる円安進行は数カ月先の物価を押し上げる要因となる。政府は物価高に対する国民の不満が強まることを警戒しており、為替動向次第では1月利上げ観測が再び勢いを増す可能性がある。

日銀は見通しに沿って経済・物価が推移していけば、政策金利を引き上げて金融緩和度合いを調整する方針を示している。7月の利上げ以降は、経済・物価が想定通りとの判断を維持したまま、12月まで3会合連続で0.25%程度の政策金利を維持した。市場では日銀のコミュニケーションを問題視する声も出ており、さらなる利上げの先送りは対話戦略の再考を迫る公算が大きい。

12月会合では、田村直樹審議委員が物価上振れリスクが膨らんでいるとし、0.5%程度への利上げを提案したが、残る8人は反対した。27日に公表された同会合の「主な意見」によると、ある委員は、経済と物価はオントラックだとし、「海外経済を巡る不確実性も変わりなくあるが、金融緩和の度合いを調整することができる状況だ」と主張した。

政治情勢が影響も

一方、少数与党の下で難しい政権運営が続く国内政治情勢も、日銀の政策判断に少なからず影響を与える可能性がある。法案採決でキャスチングボートを握る国民民主党は、日銀の早期利上げに慎重な見解を示している。25年夏の参院選をにらんで政局が流動化すれば、日銀が動きづらくなる局面も想定される。

25年は3月に安達誠司、6月に中村豊明の両審議委員が任期満了となる。後任人事は衆参両院の同意が必要だ。政府が指名する新たな審議委員の人選も注目となる。

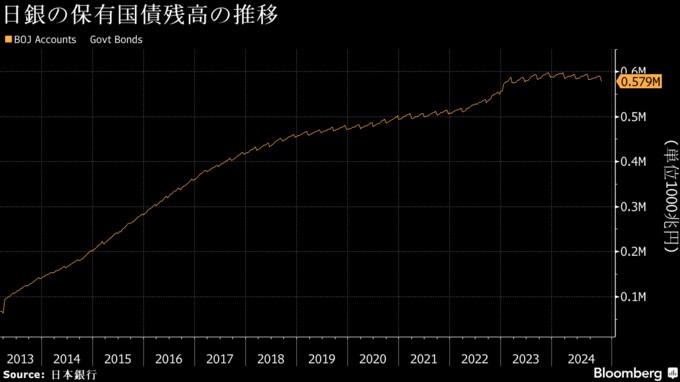

同6月には、7月会合で利上げと同時に決めた長期国債買い入れの減額計画についての中間評価が行われる。現行の計画では、会合時に6兆円程度だった月間購入額を四半期ごとに4000億円ずつ減額し、26年1-3月に3兆円程度まで圧縮する。これまで市場の混乱はなく、減額は円滑に進められている。

中間評価では現在の計画を維持することが基本となるが、市場機能などを点検した上で、必要であれば計画が修正される可能性がある。現計画でも500兆円を大きく上回る日銀の国債保有残高は7-8%の減少にとどまる。保有する上場投資信託(ETF)の取り扱いを含め、日銀のバランスシートの正常化に関する議論が再び高まる可能性がある。

--取材協力:氏兼敬子、関根裕之.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.