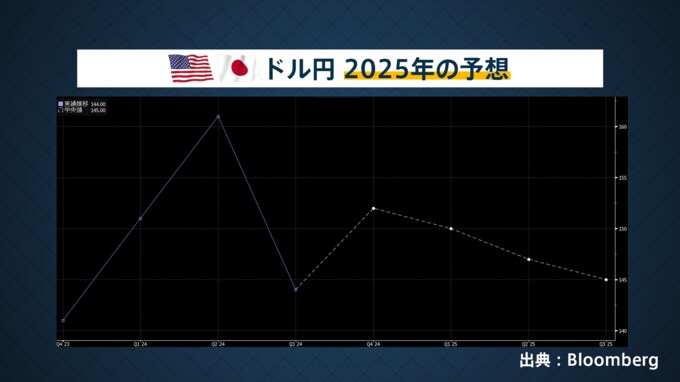

日銀、利上げ停止のタイミングは2025年中か

末廣

「実はアメリカ経済が強いかどうかの見方はまだ定まってないと思っています。イノベーションが起きており生産性も上がっているという見方もあるものの、今のアメリカ経済の強さは他の国にかなり犠牲にしたものだと見ています」

「コロナ禍の前後でFRBはかなり金融政策を動かして、アメリカはいち早くインフレが収まった。けれども、それによって通貨安を日本など他国に押し付けている面もある」

「つまり相対的に強いアメリカにマネーが集まっているものの、世界全体では地盤沈下が続いている。アメリカだけが良い状況がどこまで続くのかは疑問です」

播摩

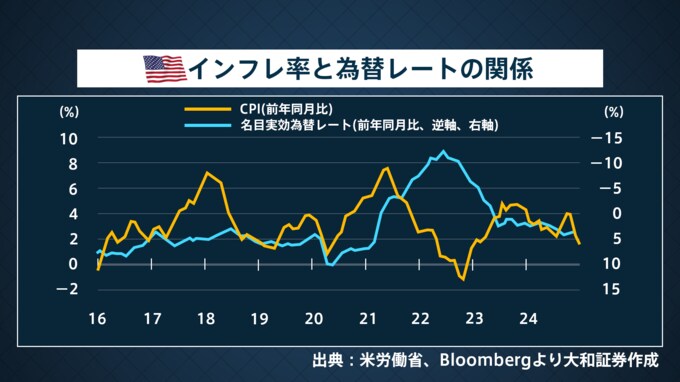

「結局インフレがどうなるかが、大きなポイントです。かつてはグローバル化で世界中から安いものや労働力を買える時代で、2%の物価目標を目指すことができた。最近は経済安全保障の観点もあってそれができなくなっている」

「仮にインフレ率3%が常態化すれば、アメリカは利下げをできなくなる。円安が続いた上でそのようなドル高要因が出れば、いつまでたっても日本の実質所得はプラスにならないかもしれない。日本にとっては暗いシナリオです」

こうした状況下での2025年の日銀の利上げについて、末廣さんは円安ではなくあくまでインフレ率に軸足を置くものになると指摘します。

末廣

「超円高のときのように、誰もが円安になってほしいと思っていれば話は簡単ですが、いまは立場によってかなり望ましい水準が変わってしまうので、日銀がどこを重視するのかは非常に読みにくい」

「ただ少なくとも円安のスピード自体は2023年や2024年と比べれば2025年の方が少し落ち着くことを考えると、日本のインフレ率も数字としては小さくなっていく。とすると日銀も利上げはしづらく、利上げ停止のタイミングは2025年中にはあると思っています」