(ブルームバーグ):2025年の債券市場で長期金利は緩やかに上昇するとの見方が強い。上昇幅の大きさは日本銀行の利上げ路線が順調に続くかどうかにかかっている。

来年は2回の利上げがあり、長期金利は今年越えることができなかった1.1%の壁を上回るとの予想が多い。一部には09年以来の1.5%を目指すとの見方もある。一方、利上げは1回のみとみる向きもある。1月に就任するトランプ次期米大統領の政策がインフレを加速させるのか、世界経済の足を引っ張るのか不透明な中で、日銀がどこまで利上げを継続できるかが長期金利の水準を左右しそうだ。

SMBC日興証券の奥村任シニア金利ストラテジストは、2回の利上げが見えてくれば、長期金利の居所は少なくとも1.2%台に切り上がると予想する。その上で、トランプ氏の政策が米経済にネガティブな影響を及ぼせば、日銀が様子見になる可能性がある一方、春闘が中小企業も含めて強い数字になれば、利上げが早まることもあり得るとみる。

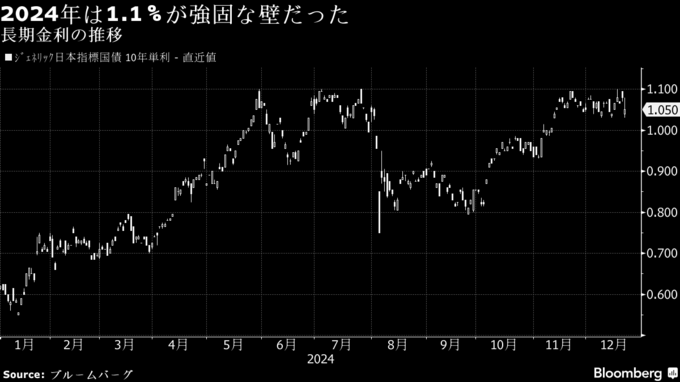

1.1%の壁

24年の長期金利は1.1%が強固な壁となった。日銀が3月にマイナス金利の解除とイールドカーブコントロール(長短金利操作、YCC)の撤廃を決めた後、円安の進行やそれに伴う利上げ観測の高まりから長期金利は5月に1.1%まで上昇。その後も7月の利上げを挟んで何度か1.1%突破を試みたが、結局この水準が上限となった。長期金利の指標となる新発10年国債利回りは25日時点で1.065%程度。

三菱UFJモルガン・スタンレー証券は20日付のリポートで、日銀は現在0.25%程度の政策金利を段階的に引き上げる方針を維持しており、トランプ氏の政策に関する情報がある程度入手できれば利上げに踏み切る方向に変わりないと指摘。利上げに伴い長期金利は上限を1.45%まで切り上げ、25年末の水準は1.3%と予想した。

岡三証券の鈴木誠債券シニアストラテジストは、来年3月までに見込まれる0.5%への政策金利引き上げと次の追加利上げを織り込む中で、長期金利は1.1%の壁を突破し1.5%を目指すと見込む。りそなアセットマネジメントの藤原貴志債券運用部長兼チーフファンドマネジャーは、年2回ペースの利上げで政策金利は26年3月までに1%に達する可能性があり、長期金利は1.5%を上回る場面があるかもしれないとみる。

利上げは1回との見方も

19日の日銀金融政策決定会合での利上げ見送りや植田和男総裁のハト派的な会見を受けて、25年の利上げは1回にとどまるとの見方も増えつつある。その場合、長期金利の上昇はより緩やかなものになる可能性がある。

アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストは、植田総裁の会見は「賃金と物価の好循環に自信がないように聞こえた」と語る。近い将来0.5%への利上げはあるかもしれないが、中小企業の賃上げの確認が必要なことや消費の弱さを考えると0.75%へのハードルは高く、長期金利の上限は1.45%、年末は1.25%を見込む。

為替の動向も日銀の金融政策を見通す上で重要な要素となる。みずほ証券は20日付のリポートで、各国中央銀行の利下げで金利差が縮小すれば円安にも底打ち感が出やすくなると分析。基調的なインフレが加速感を欠く中で、為替の物価への影響が中立かマイナスに転じれば「利上げ打ち止めが本格的に視野に入ってくる」とし、長期金利の上昇は1.2%までにとどまり、年末は1%と予測する。

利上げの行き詰まりで、長期金利はむしろ低下するとの見方もある。ニッセイアセットマネジメント戦略運用部の三浦英一郎専門部長は、年末の水準を0.9%と予想。トランプ氏の政策が不透明なため、米国の長期金利は一時的に5%を試す局面があるかもしれないが、物価が加速していない中で日銀が政策金利を0.5%以上に引き上げる理由はなく、日本発の金利上昇要因は見当たらないと言う。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは、早ければ年央に消費者物価(CPI)上昇率が2%を下回り、利上げは3月で打ち止めになるとみる。長期金利も利上げの前後に1.2%程度まで上昇したところがピークで、年後半は0.7%に接近する場面もあると予想している。

2025年の長期金利予想

--取材協力:船曳三郎.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.