(ブルームバーグ):ウォール街の債券部門では、誰もが中立金利について意見を持っているようだ。3.3%だ。いや4.5%だ。実は2.4%だ。こうした議論が延々と1日中、そして週5日間続く。

真相は、債券のベテランであるグレッグ・ピーターズ氏の言葉を借りれば、「中立が何なのか、誰も知らない」のだ。

もちろん、言葉の意味は知っている。経済を加速も減速もさせない政策金利の水準だ。しかし、新型コロナウイルスのパンデミック(世界的大流行)中に需要と供給の両面で受けた衝撃に経済がまだ適応しつつある状況で、それを正確に算出する方法は、誰にもわからない。

そのため、ウォール街や米連邦準備制度内での予測はまちまちだ。投資家の間でも、3カ月前に始まった米国の緩和サイクルが現時点で、始まったばかりの段階なのか、それとも終わりに近づいているのかについて、見方が大きく分かれている。

このため、経済が予想以上に堅調だったり低迷していたりを示すデータが発表された後には特に、債券利回りの変動が激しくなっている。「支離滅裂な状態だ」とピーターズ氏は言う。

PGIMフィクスト・インカムの共同最高投資責任者(CIO)として8000億ドル超の運用に携る同氏は「本当に変動が激しい」と語った。

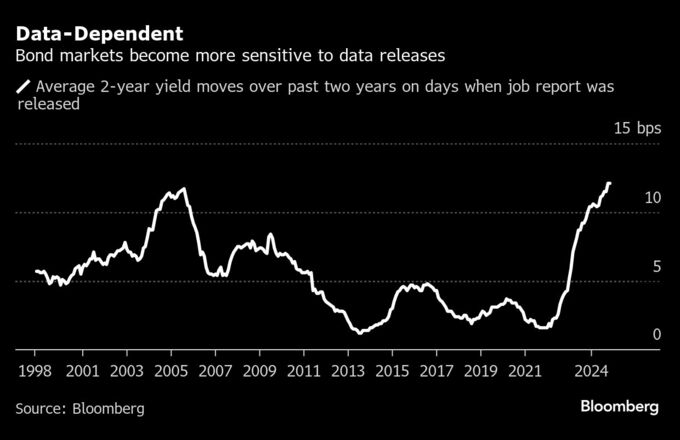

例えば、毎月の雇用統計が発表される日には、2年物米国債の利回りの上下変動幅が2022年以前と比較して平均で6倍に拡大している。

つまり、債券市場のリスクが高くなっているということだ。中立金利の予測を誤ると、多額の損失を被る恐れがある。昨年の秋まで続いた3年間の厳しい売りで被った損失から立ち直ろうとしている投資家にとって、ありがたくない見通しだ。

例えば、中立金利が3%を下回る水準ならば、米連邦準備制度が政策金利をさらに2ポイントほど引き下げることになり、現在4%強の利回りの債券は買い時ということになる。しかし、実は利下げがほぼ完了しているならば、現在の利回り水準付近で積み上げられた債券ポジションは新たな損失にさらされることになる。

ピーターズ氏の答えは、安全第一だ。中立金利がどこにあるのかは、せいぜい幅広い範囲で推測することしかできないと、同氏は認めている。「でっち上げられた数字に固執する理由がわからない」と話す同氏は、10年物米国債利回りが3.5%まで下がったら売り、4.5%まで上がったら買い戻すことにしている。

長年、中立金利はかなり低いと広く考えられていた。もちろん、正確な水準については意見が分かれていたが、08年の金融危機後の長期にわたる低成長期には、2.5%前後だという大まかなコンセンサスが形成されていた。

新型コロナウイルスのパンデミック(世界的大流行)はそれを覆した。

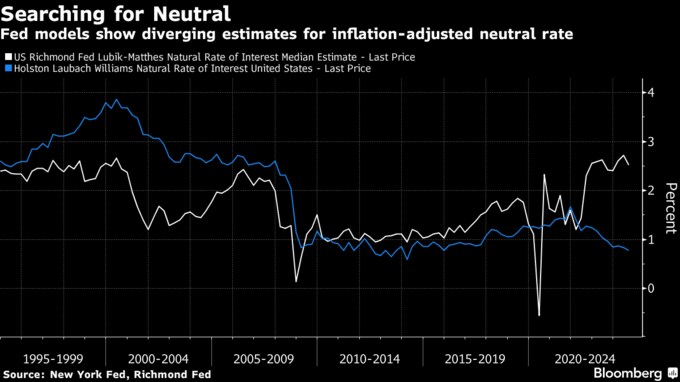

中立金利の代理指標と広く考えられている当局者らの長期の予測は現在、2.375-3.75%と大きな開きがある。

当局以外では、その幅はさらに広い。ダラス連銀のローガン総裁がまとめたところによると、経済界全体で飛び交っている予測は最も低いものが2.7%前後、最も高い予測は4.6%付近。最高の予測は事実上、現在の政策金利と同等だ。

こうした混乱を踏まえ、ピーターズ氏のように確信的な予測を避ける投資家もいる。

トゥエンティフォー・アセット・マネジメントのポートフォリオマネジャー、フェリペ・ビジャロエル氏は、予想と異なるデータが1、2回発表されただけで大きな打撃を受ける恐れのある短期債への投資を避けようとしている。

JPモルガン・プライベート・バンクのチーフ投資ストラテジスト、トマス・ケネディ氏は、ポートフォリオのリスクを減らすよう顧客の多くに促している。

一方、中立金利の予測に強い信念を持ち、それを顧客に大きな利益をもたらすチャンスに変えたいと考える人々もいる。

KKRのパートナーのヘンリー・マクベイ氏の処方箋はシンプルだ。長期債を売却し、インフラや不動産など、「中立金利が高い場合により魅力的な配当やキャッシュフロー特性を持つ」資産とともに現金を積み増す。

中立金利が3%より高いと確信している同氏は、トランプ氏が大統領に当選したことでさらに自信を深めた。

ドイツ銀行のストラテジストらはさらに踏み込んで、中立金利をほぼ4%と見込んでいる。その結果、10年物米国債利回りは年末までに4.65%前後と、現在の4.3%前後から上昇すると予測している。

一方、TCWグループのマネーマネジャーらは、パンデミックは中立金利をほとんど、あるいはまったく変化させなかったという見解を崩していない。この見解に基づいた投資の結果、同社の主力ファンドはここ数年、業界のランキングで下位に甘んじている。

しかし、TCWのグローバル金利共同責任者、ブレット・バーカー氏は「われわれは依然として、中立金利は2.5%辺りにあると考えている」と明言した。

原題:Neutral-Rate Guessing Game Comes With High Stakes in Bond Market(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.