(ブルームバーグ):13日の日本市場では円相場が一時約2週間ぶりとなる1ドル=153円台に下落。日本銀行が発表した12月の全国企業短期経済観測調査(短観)は市場予想を上回ったものの、来週の金融政策決定会合で利上げが見送られるとの観測が根強く、円が売られた。債券は中長期債が上昇(利回りは低下)。

一方、株式は5営業日ぶりに反落。前日に日経平均株価が一時4万円台を回復した反動や米国株安の影響から、主要株価指数は1.5%程度まで下げる場面があった。

短観によると、大企業製造業の景況感はプラス14と2四半期ぶりに改善し、市場予想(プラス13)も上回った。「企業の物価見通し」は前回調査から変わらずで、緩やかな上昇基調が維持された。

金利スワップ市場では18、19日の日銀会合での利上げ織り込みが16%と、12日時点の15%とほぼ変わらず。円は短観発表直後にやや買われる場面もあったが、すぐに売り優勢となり、米国の長期金利上昇を受けて売りが先行していた債券先物も上昇に転じた。

三菱UFJ銀行グローバルマーケットリサーチの井野鉄兵チーフアナリストは、短観は総じて予想より良かったが、今週の一連の報道を受けた利上げ見送り観測を打ち消すほど強いものではなかったと評価。「円金利も低下しており、これを横目に円売り安心感が出ているのだろう」と話した。

為替

東京外国為替市場では、根強い日銀の利上げ見送り観測を背景に円売りが優勢。実質的に事業会社の決済が集中する五・十日(ごとおび)に当たり、輸入企業など実需のドル買い・円売りの影響も指摘された。

大和証券の石月幸雄シニア為替ストラテジストは、投機的な円売りが出ている様子は見られず、「朝から実需のドル買いが相当見えていた可能性がある」と述べた。

円が売られる中、三菱UFJ銀の井野氏は来週の日銀決定会合に向けて、「153円-154円の価格帯を超えてドル高・円安が進むかどうかが焦点」と指摘。前回利上げが行われた7月会合直前の水準であり、そこを超えると円安対応のための利上げリスクが意識される可能性があると言う。

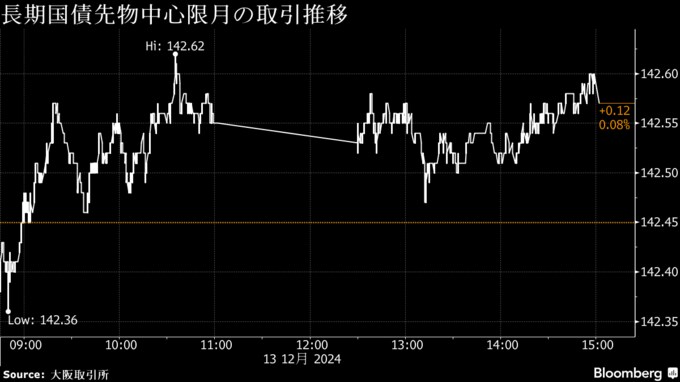

債券

債券相場は、中長期債で日銀の早期利上げ観測の後退を背景にした買いが継続。日銀国債買い入れオペで中期債の需給の引き締まりが示されたことも支援材料となった。

アクサ・インベストメント・マネージャーズの木村龍太郎債券ストラテジストは、日銀オペ結果も強めで、「12月利上げ期待の高まりでフラットナー(平たん化)を構築していた取引の揺り戻しの動きもあるのではないか」と述べた。

ニッセイ基礎研究所の上野剛志上席エコノミストは、日銀短観はオントラックであることを裏付ける内容だが、今後も持続していくことを示すには春闘で高い賃上げが実現する見通しが説明材料として有効だと指摘。利上げは「1月がベターと思われる」と述べた。

日銀は午前の金融調節で国債買い入れオペを実施。対象は残存期間1年超3年以下、3年超5年以下、5年超10年以下、10年超25年以下で、いずれも買い入れ額を前回のオペから据え置いた。オペ結果では1-3年、3-5年、10-25年の応札倍率が前回から低下した。

新発国債利回り(午後3時時点)

株式

東京株式相場は反落。前日に日経平均が4万円台の大台を2カ月ぶりに一時回復した反動に加え、米国市場が11月の米生産者物価指数(PPI)を受けて軟調だったことや中国株の下落を背景に売りが優勢となった。

初めて2万ポイントに乗せていたナスダック総合指数が反落するなど米国のハイテク株安を受けて、電機や機械、精密機器株が下落。リクルートホールディングスなどサービス業の一角も安い。

TOPIXの下落に最も寄与したのがソニーグループで、3%の値下がり。指数構成銘柄2126のうち、1318銘柄が下落し、上昇は686銘柄にとどまった。

楽天証券の土信田雅之シニアマーケットアナリストは、日経平均が4万円台にとどまることができなかったことについて、米国のトランプ次期政権による不確実性に対する懸念が残っているのだろうと話した。

大和証券の柴田光浩シニアストラテジストは、中国の中央経済工作会議で景気浮揚に向けた具体的な話がなく、「中国株が売られてる流れに引っ張られた」面もあると話した。

この記事は一部にブルームバーグ・オートメーションを利用しています。

--取材協力:佐野日出之、酒井大輔.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.