(ブルームバーグ):日本株市場で2年近く続き、コーポレートガバナンス(企業統治)改革への期待感が追い風となる相場が転機を迎えている。実行力を見極めようと投資家の視線が厳しくなり、単純にディープバリュー(超割安)株が買われる局面は終わったとみられているからだ。

東京証券取引所が昨春プライム、スタンダード市場の上場企業に資本コストや株価を意識した経営を要請して以降、投資家の資金が向かった先はディープバリュー株だった。株価純資産倍率(PBR)などバリュエーションが極端に低い銘柄が多く、企業が何らかの対応策を取れば、株価は容易に上がるとの読みがあった。

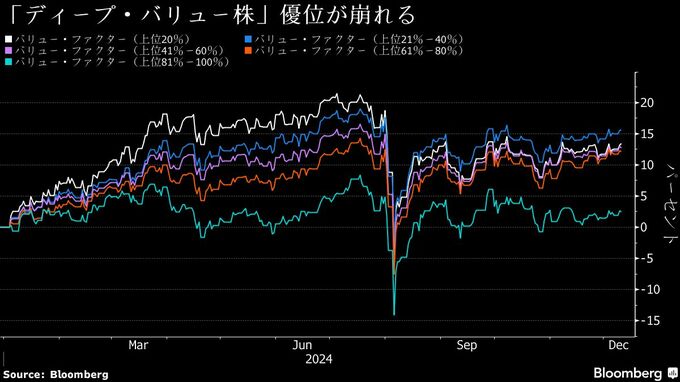

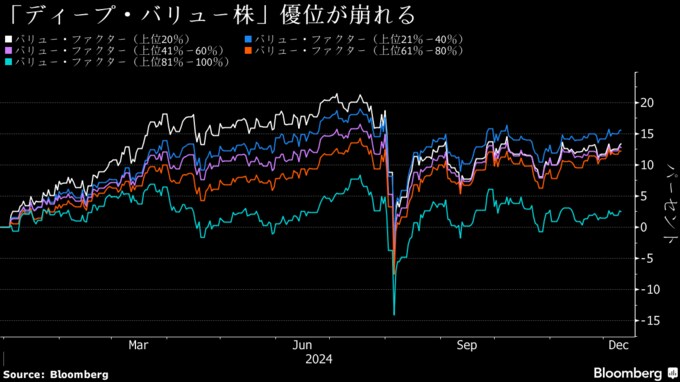

事実、ディープバリュー株の値動きは相対的に良好で、PBRなどを基に株価の割安度とパフォーマンスを比べると、2023年から24年7月までは割安であるほど上昇が目立った。しかし、日本株が急落した8月以降は状況が一変した。

米マシューズ・インターナショナル・キャピタル・マネジメントの竹内俊太郎ポートフォリオマネージャーは、超割安銘柄が資本政策について何か打ち出せば、株価が漠然と上がる局面は終わったと分析。東証のイニシアチブによる相場は「ステージ1が終わり、次のステージに来ている」と話す。

竹内氏は、ステージ2ではファンダメンタルズが優良でもキャピタルアロケーションが上手ではなく、キャッシュフローのほとんどをため込んでいる企業が選別対象になると指摘。キャッシュをため続けるか、資本政策を変えるかで「優勝劣敗が広がる局面なのではないか」と予想した。

東証の姿勢が日本株を押し上げたことは確かで、TOPIX500構成銘柄のPBRは昨年1月の1.17倍から1.47倍に上昇。0.5倍を割り込む銘柄数も44社から19社に減った。ただし、こうした変化は投資家の期待感によるもので、企業の資本効率が劇的に改善したわけではなく、株主資本利益率(ROE)は直近で9.3%と引き続き海外の主要市場を下回っている。

資本効率の改善の鈍さを理由に、一部のグローバル投資家は日本株への慎重な姿勢を崩していない。バリュー株投資で名高い米ハリス・アソシエイツのデービッド・ヘロー副会長は「低PBR株がアウトパフォームしたのは事実だが、基本的にクオリティーが低く、大幅な株価上昇を正当化するROEの改善が見られたわけではない」と言う。あくまで低ROE企業の改善を認めた場合に投資を検討する考えだ。

内部留保を積み上げた結果、利益水準と比べ資産規模が膨れ上がり、現金や政策保有株、不動産と収益力の低い資産を抱えている日本企業は多い。この非効率を問題視する株主からの圧力に、企業側はこれまで主に自社株買いの増加で対応してきた。ブルームバーグのデータによると、今年発表された自社株取得枠は18兆2000億円(10日時点)と昨年の8兆9000億円に対し2倍以上に達している。

自社株買いは、その後消却されれば1株当たり利益(EPS)の上昇につながるため、株価にとってはプラス材料だが、企業の稼ぐ力が高まるかどうかとは別問題だ。SMBC日興証券の伊藤桂一チーフクオンツアナリストは、ROEを高めるには自社株買いがいいという短絡的な見方が広がっている風潮に警戒感を示す。

「本業の収益性が十分高く、伸ばす余地があるにもかかわらず、自社株買いだけをしていていいのか。根本的に本業の収益性が高まらない限り、投資家にとってはハッピーではない」と伊藤氏は指摘。設備投資や研究・開発(R&D)投資、合併・買収(M&A)などを通じて本業をどう伸ばすかに着目すべきだと語った。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.