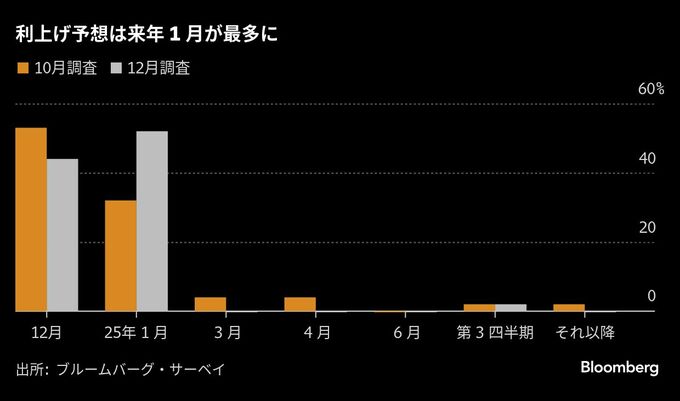

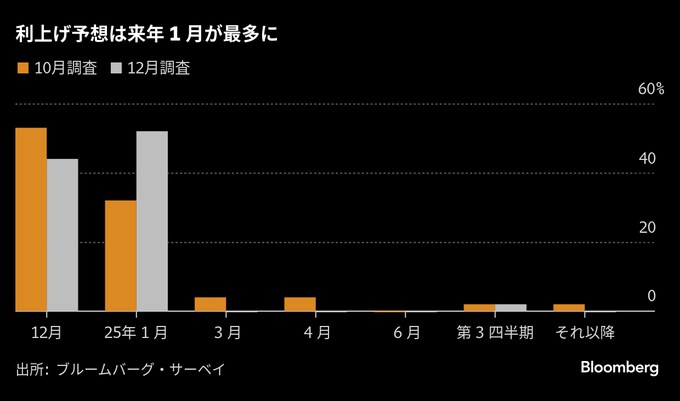

(ブルームバーグ):日本銀行による追加利上げのタイミングについて、日銀ウオッチャーの予想は来年1月の金融政策決定会合が5割超と最多になった。今月の会合は4割台とほぼ二分する形となっている。

ブルームバーグが5-10日にエコノミスト52人を対象に実施した調査によると、日銀が現在0.25%程度の政策金利を引き上げる時期は来年1月が52%と最も多く、次いで今月18、19日の会合が44%。両会合の合計で96%に達した。前回の10月会合前の調査では12月が53%、1月は32%で最多が入れ替わった。

日銀は経済・物価が見通しに沿って推移すれば、利上げによって金融緩和の度合いを調整していく姿勢を示している。利上げは間近との見方がエコノミストのコンセンサスになっているのは、足元までのデータがオントラック(想定通り)とみられるためだ。

経済・物価情勢は12月の利上げを正当化すると思うかとの質問には、86%のエコノミストが「はい」と回答した。利上げの判断を巡っては、市場の動向や国内政治、米国など世界経済の見極めが鍵を握るとの見方が強まっている。

SMBC日興証券の丸山義正チーフマーケットエコノミストは、日銀の金融政策は追加利上げに向けた軌道にあるとみる一方、「円安起点のインフレ圧力は幾分後退し、7月のようにビハインド・ザ・カーブを恐れて利上げを急ぐべき環境にはない」と指摘。政治状況が「積極的な利上げを許容する環境に位置付けられない」ことからも、1月に利上げし、半年程度のサイクルで追加利上げをするのが望ましいと言う。

植田和男総裁は11月の日本経済新聞とのインタビューで、追加利上げのタイミングが近づいているとの見解を示す一方、トランプ次期政権の政策を含めて米経済の見極めも必要とし、拙速な利上げを避ける考えも強調した。同インタビューに関してエコノミストの74%は選択肢を残すバランスの取れた発言と受け止めた。

1月の利上げを予想するエコノミストの多くは、米利下げ局面入りなどを背景に、円相場の急落リスクは後退したとみており、日銀が急ぐ理由はほとんどないとの見立てだ。シティグループ証券やBNPパリバ証券、野村証券など複数の証券会社が利上げ時期の予想を12月から1月に変更した。

野村証券の松沢中チーフ・ストラテジストは、1月に修正した理由を「12月のFOMC(米連邦公開市場委員会)で利下げ実施の可能性が高まり、円安リスクが軽減したため」と説明。トランプ氏の大統領就任演説での政策方針を見極めてから、日銀が利上げを決定するとみる。

「待つメリットあまりない」

トランプ氏の大統領就任は日銀が1月会合の結果を発表する4日前に当たる。日銀ウオッチャーの中には、マーケットの動向に加えて、トランプ次期米政権の発足により不確実性が高まる可能性があるとし、日銀が1月に利上げを実施できる保証はないとみる向きもいる。

住友生命保険の武藤弘明エコノミストは、慎重に判断して1月に先送りするという見方も多いが、「1月になれば市場がもっと不安定になっている可能性もあり、『待つ』ことのメリットがあまりないように思われる」と指摘。「12月利上げの可能性がわずかに1月を上回る」との見方を示した。

足元のドル・円相場は12月の利上げ観測の後退もあり円安方向に進んでいる。植田総裁は7月の会合で追加利上げを決定した際、円安が物価に与える影響が強まっていることによる物価上振れのリスクに警戒感を示していた。

オックスフォード・エコノミクスの長井滋人在日代表は、12月会合の利上げ確率を60%とし、見送りでも1月には実施されると予測。「早めに動く方が正常化への強い意欲を示し、市場からの円安圧力をけん制できる」とみる。1月に先送りした場合、「為替への短期的影響は限定的でも従来の慎重な日銀に戻ったというメッセージとなり、円安へのけん制効果が中期的に薄れる」としている。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.