(ブルームバーグ):債券トレーダーは、インフレが予想外に加速して不意打ちをくらうことがない限り、変動の激しかったこの1年の終わりを難なく迎えられると期待している。

最近、回復基調にあった米国債相場は6日、11月の雇用統計を受けてさらに上昇した。同統計では労働市場が十分落ち着いていることが示唆され、17、18両日の連邦公開市場委員会(FOMC)会合で追加利下げが決まる余地があるとの観測につながった。

今週発表の消費者物価指数(CPI)と生産者物価指数(PPI)を除けば、雇用統計はFOMC会合前に発表される最後の主要統計の一つ。CPIとPPIではインフレ圧力増加がほとんど示されないと予想されている。

ウィンショア・キャピタル・パートナーズのマネジングパートナー、ガング・フー氏は「金融政策はなお景気抑制的と当局が感じている点を踏まえると、CPIが予想よりかなり大きく上振れしない限り、今月の利下げが当局の基本路線だろう」とした上で、「それゆえに米国債利回りはピークに達したと思う」と指摘した。

11月にはドナルド・トランプ氏の大統領選勝利で同氏の関税および減税計画がインフレを再燃させるリスクが高まり、債券の売りが強まった。だがその後、利回りは再び低下する方向にある。経済をソフトランディング(軟着陸)に導こうとする当局が、トランプ氏就任前で最後となる今月の会合で追加緩和に動くとの観測が背景にある。

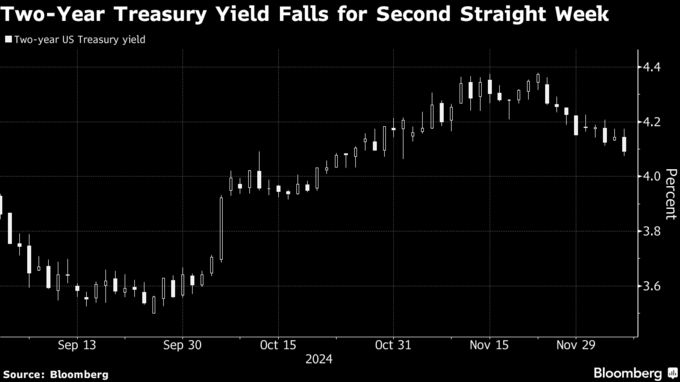

指標の米10年国債利回りは11月15日に4.5%と選挙後の最高を記録したが、その後、約4.15%に低下した。ブルームバーグの指数によると、これにより、年初から12月5日までの米国債リターンは2.4%となった。

ただ、先行き不透明感が強いことから、小康状態は比較的短期間で終わる可能性がある。その大きな要因はトランプ次期政権の政策シフトを巡る疑問だ。同氏の減税計画は、既に力強い経済をさらに刺激するもので、財政赤字拡大によって国債発行ペースが加速する可能性が高い。同氏の関税計画も未知数だ。その内容によっては輸入価格が上昇し、世界貿易に悪影響を及ぼす恐れがある。

こうした疑問がトレーダーや米金融当局者の様子見姿勢につながり、米国債相場の上昇を抑える見通し。スワップ市場では、来年1月の会合で利下げが見送られる公算が大きいことが示唆されている。

ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、トレイシー・チェン氏は「米経済はかなり底堅い」とした上で「恐らく当局は利下げサイクルの休止に一段と近づいている。来年早々に休止し、トランプ氏の政策と今後のデータを見て方針を再調整するだろう」との見方を示した。

一方、ブルームバーグ調査の予測中央値では、基調的なインフレ圧力を測る指標であるコアCPIは11月に前月比0.3%上昇が見込まれている。予想通りなら、前月と同じ伸びとなる。

ハートフォード・ファンズの債券ストラテジスト、アマ―・レガンティ氏は「あらゆる兆候が12月の利下げを示しているが、インフレはなおかなり重大で、CPI発表を巡っては若干のテールリスクがある」と指摘した。

原題:Bond Traders See Inflation Data Key to Timing Next Rate Cut (1)(抜粋)

(10段落目以降に統計の予想や市場関係者の発言を追加して更新します。更新前の記事で6段落目の一部表現を修正済みです)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.