現実的には「米国一強」には限界があり、実質長期金利も低下へ

足元ではインフレ予想(BEI)だけでなく、実質金利の上昇も目立っている。

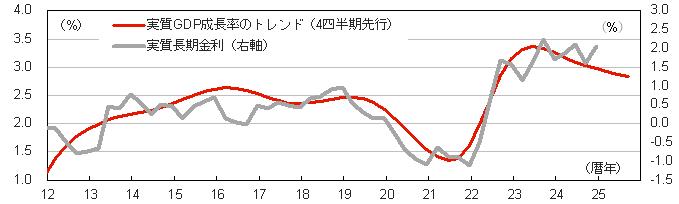

実質金利は実質GDP成長率のトレンドに連動すると考えられるが、米国では実質GDP成長率のトレンドに4四半期程度遅れて実質金利が動いてきたことが確認できる。コロナ後に成長率が高くなった反動でトレンド成長率はやや低下していることを考慮すれば、実質金利も徐々に低下するだろう。

むろん、インフレ率はコモディティ価格や為替相場を通じて各国・各地域で連動しやすい一方、実質GDPは独立して動きやすいと考えられ、実質金利も米国が独歩高となる可能性はある。しかし、すでに米経済は「一強」の状態になっており、トランプ氏の政策を持ってしても、「一強」の状態が更に強まる可能性は低いと、筆者は予想している。

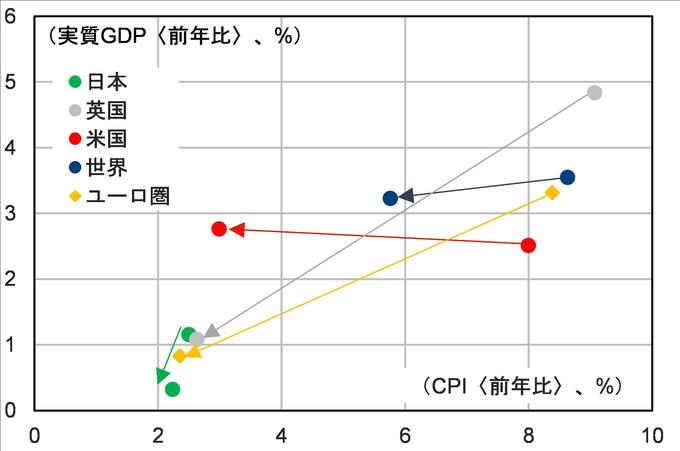

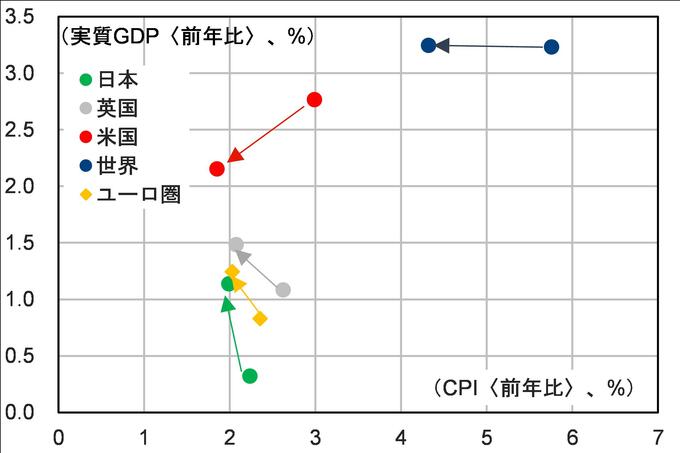

例えば、インフレ抑制局面だった22年⇒24年のインフレ率と実質GDP成長率の変化を確認すると、主要国・主要地域のうち米国だけが実質GDP成長率を加速させながらインフレ率を鈍化させることに成功したことが分かる。筆者は、FRBが大幅な利上げをしたことがドル高を招き、他国が急な通貨安とインフレ高止まりに苦慮したことが背景にあるとみている。その結果、行き場を失った投資マネーが米国市場に流入し、大幅な利上げにも関わらず米国の金融市場や実体経済は堅調な推移になったのだろう。いずれにせよ、足元の「米国一強」は米国の政府・当局が優れていたというよりは、他国経済の犠牲のもとで実現されてきたと考えるべきだろう。今後を展望すると、これまでの反動で24年⇒25年は米経済が他国と比べてアンダーパフォームすることが予想される。トランプ氏が近隣窮乏化政策を実施することで、米経済の相対的な下振れ幅は小さくなるかもしれないが、「米国一強」という色彩は薄くなっていくだろう。

いずれにせよ、イメージ先行の米金利上昇やドル高は続きにくいと、筆者はみている。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)