記事のポイント

・景気ウォッチャー調査は2か月連続悪化、「物価高」「節約志向」以外の要因を考える必要あり

・「中小企業」の業況悪化が、「家計」と「企業」のマインドを同時に悪化させている可能性

・「中小企業の業況悪化→求人出せない→人手不足倒産」という流れか

・「新陳代謝」とはいえ、日銀はプレッシャーを弱めていく可能性が高い

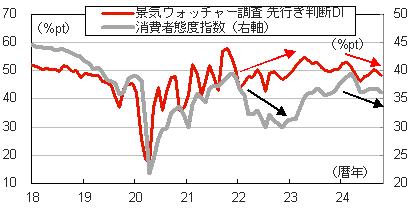

景気ウォッチャー調査は2か月連続悪化、「物価高」「節約志向」以外の要因を考える必要

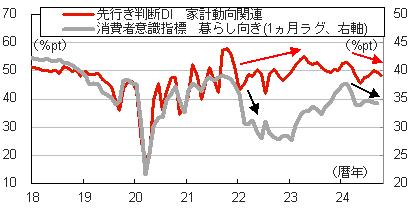

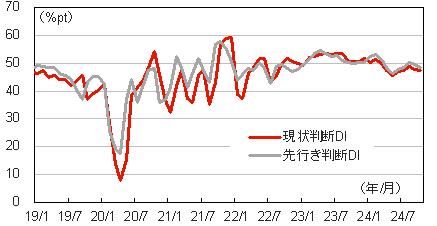

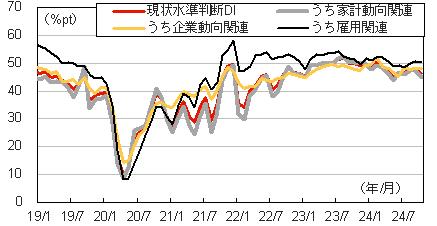

内閣府が公表した24年10月の景気ウォッチャー調査(調査期間:10月25日~31日)によると、景気の現状判断DI(季節調整値。以下同)は47.5(前月差▲0.3pt)と2か月連続で低下、先行き判断DIは48.3(同▲1.4pt)とこちらも2か月連続の低下となった。下落幅の大きかった先行き判断DIの内訳では、家計動向関連(同▲1.1pt)、企業動向関連(同▲2.0pt)、雇用関連(同▲1.1pt)という状況で、総じて悪化した。

この結果は、物価高を背景に小売業で来客数の減少や節約志向がみられることなどを反映しているという分析が一般的になっているが、筆者はそれだけが問題ではないと考えている。そもそも、物価高が急速に進む局面はもう終わっている。また、賃金上昇率が高まる中で、実質賃金の前年同月比のマイナス幅は縮小している。すなわち、賃金や物価の動きは想定通り(オントラック)なのに、景況感だけは徐々に下振れしている状況にある。むろん、「物価高」や「節約志向」という問題は残存しているのだが、足元の景況感の悪化を説明することはできないと考えるのが自然だろう。

実際、インフレ高進が進んだ22年は家計の消費マインドの指標である消費動向調査(消費者態度指数)が下落した一方、景気ウォッチャー指数は回復した。この背景について筆者は①景気ウォッチャー調査は企業サイドの調査であることから、企業の価格転嫁が進めばマインドは「企業>家計」となりやすいことや、②家計とは関係のないインバウンド消費の回復が企業のマインドを支えていると考えられること、などを指摘してきた。しかし、足元では家計と企業のマインドが同時に悪化している。