(ブルームバーグ):来週から発表が本格化する国内主要企業の7-9月期決算に対し、為替の円安推移や景況感の改善などからストラテジストらの間では増益を見込む声が多く、日米の政治イベントを前に苦戦の続く日本株が持ち直すきっかけになるかもしれない。

ゴールドマン・サックス証券によると、日本企業の今期(2025年3月期)の7-9月期純利益は市場コンセンサスで前年同期比19%増となる見通し。大幅損失からの回復が予想されるソフトバンクグループの影響を除いても、6%増になると建部和礼ストラテジストらはリポートで分析した。

シティグループ証券やJPモルガン証券も堅調な決算を見込み、シティG証ではドル・円が会社計画の想定レートよりも円安で推移しているほか、非製造業を中心に6月時点よりも景況感が改善している点を挙げ、上方修正優勢となる公算が大きいとしている。

シティGが算出し、経済統計の事前予想との乖離(かいり)を指数化した日本のエコノミックサプライズ指数は足元でマイナス20付近と、6月のマイナス40台からは回復している。

足元の日本株はチャート分析で相場の弱さを示す「陰線」の連続記録が12年ぶりの長さとなり、衆議院選挙中は上昇するとのアノマリーも1990年以来、初めて崩れる見込みだ。衆院選の公示があった15日から東証株価指数(TOPIX)は約2.6%安と、同期間の米S&P500種株価指数の0.1%安をアンダーパフォーム。決算発表で下期や通期の明るい見通しが示されれば、株価の浮上要因になり得る。

特に業績の上方修正期待が強いのは建設セクターだ。人工知能(AI)の普及で半導体工場やデータセンターの新増設の動きが活発なほか、人手不足を背景に物流拠点の拡充も進むなど国内の建設需要は堅調で、利益率の高い案件を選別して受注する経営戦略に対しても投資家の注目が集まっている。

アイザワ証券投資顧問部の三井郁男ファンドマネジャーは、受注採算の改善で「堅調な業績が今後も続く可能性がある」と分析。三井氏は、大手ゼネコンの中で最初に利益率が改善してきた鹿島のほか、今後改善が期待できる大成建設や大林組を保有している。

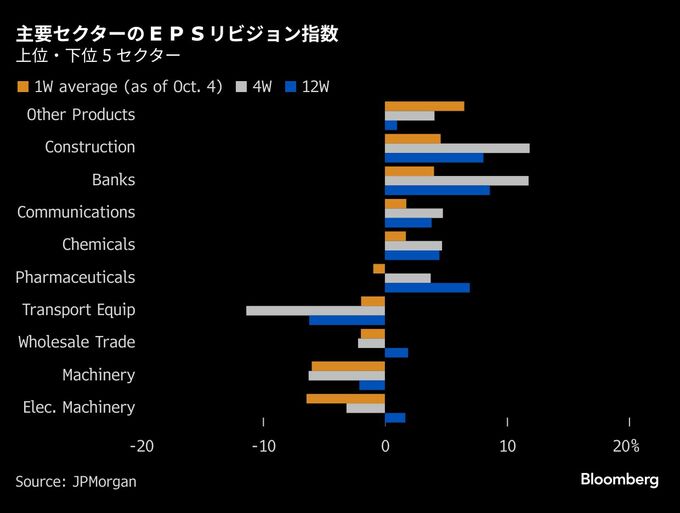

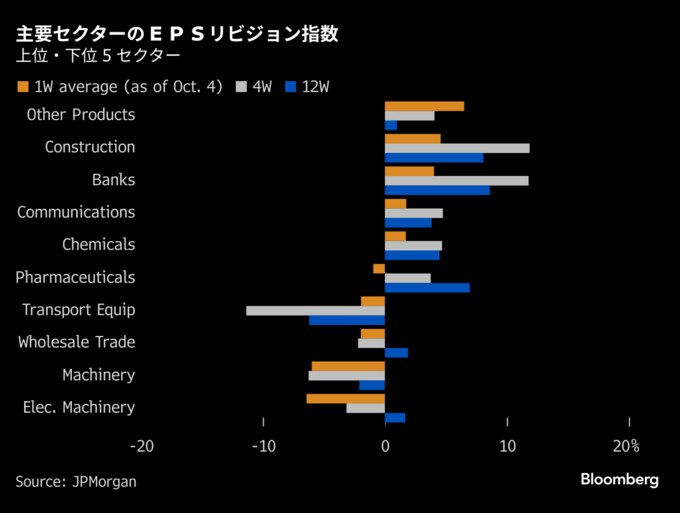

JPモルガン証券によると、アナリストの業績予想のトレンドを指数化したリビジョンインデックス(1株利益ベース、4週間平均)は建設や金融、情報・通信など内需セクターを中心に上方修正が増える可能性を示している。

シュローダー・インベストメント・マネジメントの豊田一弘日本株式運用総責任者は、建設セクターの中でも専門的分野を部分的に請け負い、価格決定力も上向いている「サブコン」に対し強気だ。サブコンの施工能力が建設全体の供給制約になっているケースが多く、「選別受注が高まり、マージンの高いプロジェクトを取るようになる」とみている。

また、為替感応度が低く、人手不足を背景に日本企業の情報技術(IT)投資が進むとして、ITサービスセクターにも期待感を示す。

もっとも、ドル・円は9月に一時1ドル=139円台を付けた後、直近では153円台と3カ月ぶりの円安水準に振れており、為替の方向感が定まらないことで輸出関連セクターに対する先行き不透明感がくすぶるのも事実だ。

JPモルガン証の西原里江チーフ日本株ストラテジストは、内需企業の好調な決算が安心材料になる一方、為替の乱高下で「経営者はここから6カ月を考える上では保守的になるだろう。少なくとも楽観的にはならないのではないか」と指摘した。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.