欧州危機が再来した場合、フランスは「大きすぎて救えない国」

大和証券チーフエコノミストの末廣徹さんによると、極端な政権が生まれた場合、フランス国債がデフォルト(債務不履行)状態に陥り「世界金融危機」につながることも、可能性は低いもののあり得たといいます。

今後はどの勢力も過半数を取れなかったことで「むしろフランスが停滞しつつ地盤沈下していくリスクが高いのでは」と末廣さんは見ます。

田中さんはその見方に同意しつつも、今後のシナリオを3つに分けて分析します。

1つ目は最大勢力の左派が少数派政権を発足させること。

2つ目は、極右と極左を排除した左右両派と中道政党が挙国一致で「マクロン大連立」のような政権を作ること。

3つ目はどの勢力も安定した政権を作れず、次に総選挙を実施可能な1年後まで暫定政権が組まれるケースです。

1つ目のシナリオで極左を含む左派政権が成立した場合、「停滞」を超えた大きなリスクが生まれると田中さんは警告します。

「左派は極端な政策や、EUに懐疑的な政策に加えて、極右以上に財政拡張的な減税や公務員の給与引き上げなどを主張している。国民にとってプラスの面もありつつ、実現した場合マーケットには不安が広がるでしょう」

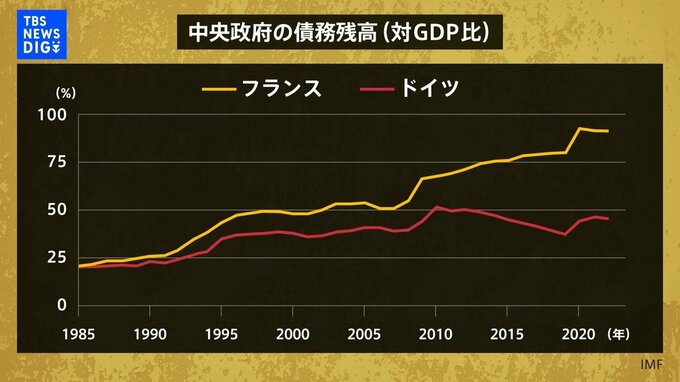

金融市場が左派政権を不安視する前提として、フランスが抱える財政問題があります。

フランスの2023年の財政赤字は対GDP比で5.5%と、ユーロ圏20カ国の平均である3.6%を上回っています。

また政府の債務残高もこの20年ほど、対GDP比率で右肩上がりに上昇しています。

田中さんは「欧州における経済や金融市場の周辺への波及リスクは、財政問題がきっかけになることが多い」と過去の例を紐解きます。

09年にはギリシャに端を発した欧州債務危機、22年にはイギリスで当時のトラス首相が財源の裏付けのない大型減税を発表してマーケットが荒れた「トラス・ショック」などが起こっています。

一方、末廣さんは今回のリスクの別の側面に光を当てます。

以前の欧州債務危機の中心はユーロ圏で比較的経済が小さいギリシャやイタリアなどでした。

今回は大国フランスが当事国です。「そうなったときにどう転ぶか。ユーロ圏は大国がルールを決めていたけど、ルールそのものが変わってしまうのでは、という不透明感がある」

田中さんは欧州債務危機当時と違いは危機時のセーフティーネットの有無にあると言います。

「欧州債務危機のときは、ヨーロッパとして財政破綻しそうな国を救済する仕組みがなかった。今回は各国の”体質強化”がなされ、安心材料にはなる」

一方で田中さんはこうも強調します。

「フランスより大きな国は、ヨーロッパの中ではドイツしかなく、フランスの債務水準は高い。欧州中央銀行(ECB)が対応できなければ、大きすぎて結局救えない」