日本円独歩安の背景は日銀政策のわかりにくさ。通貨安政策なら危険な賭け

ダウ平均株価は2日で800ドル以上の値上がりと、連日で年初来高値更新ということで、だいぶシナリオが変わってきた。

――今年はアメリカの物価が高い。だから金利も高い。従ってドルが高くなって、株はぼちぼちという感じだったのが、全て逆の方向に今回転し始めているように見える。

千葉商科大学教授 磯山友幸氏:

日本の株がそれにつられて上がっていくのかどうか。結局日本の金利水準が全然上げられないと、物価が上がるので株価は上がるかもしれないけれど、景気全体としてはマイナスになっていく。あまり成長しない。そうなると、為替も円安からなかなか脱却できないと。絶対値として日本の円がそんなに強くなることはなかなか起きないのかなと見ています。

――株は上を目指す展開に変わってきたと見ていいか。

バルタリサーチ社長 花生浩介氏:

アメリカの株価を見ているとそう見えるのですが、詳細を見てみると、例えばよく言われるGAFAなどのハイテク大手に投資が集中していると。それを除いた株価はそんなに上がっていないのです。今株式市場としては金利が下がる、つまり景気が悪くなるということなのですが、金利が下がるからいいのか、それともリセッションを回避するからいいのか、そこはちょっとよくわからないと。

――日本の円が他の通貨に比べてドルに対して強くならない最大の理由は何か。

バルタリサーチ社長 花生浩介氏:

ドル円が上がったというのはアメリカの金利が高くなったと。アメリカの金利が下がってきたから少し下がったのですが、それとともに円安のファクターというのは非常に大きい。特に夏場以降、ユーロ円がすごく上がったということもありますが、どちらかというと独歩安的な動きになっていると。この背景は一言で言って日銀の金融政策に対するわかりにくさ。これが海外投資家を迷わせているというか、どうしても円売りに行ってしまうというところがあると思います。

――わかりにくさとは。

バルタリサーチ社長 花生浩介氏:

例えばインフレターゲットをはるかに超えるインフレ率がもう1年以上続いているのに、マイナス金利政策を続けると。例えばドル円が150円を超えても円安にはデメリットもあるけどメリットもあるというようなわかりにくさです。あたかも通貨安政策を取っているかのようにマーケットに見えてしまう。このあたりが継続的な円売りを引き起こしている最大の原因だと思います。

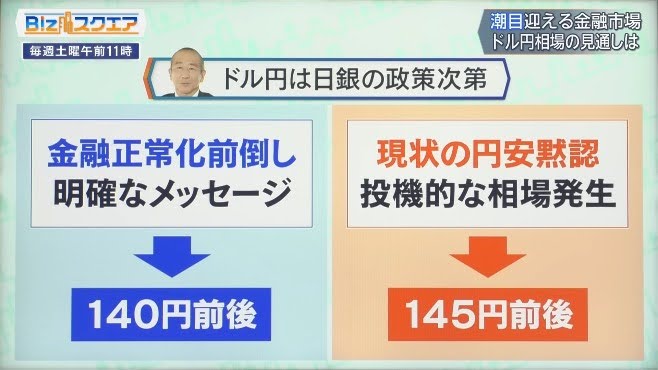

――今後のシナリオの一つは、正常化への前倒しのメッセージが明確になれば円高も進むと。

バルタリサーチ社長 花生浩介氏:

金利を大幅に上げるというのではなくて、もう正常化してもいいだろうと。それは海外投資家にもすごく評価されると思います。そういう形でいくと、今のアメリカの金利安、金利低下が素直にドル円に反映されてくる。例えば140円前後というのは、当面の目標として十分あり得るだろうと思います。

――一方、今のような状態だと、戻っても145円ぐらいで割と厳しい。

バルタリサーチ社長 花生浩介氏:

見方としては半々ぐらいではないかなと思っていて、通貨安政策を実は日銀は取っているのではないかなと。黒田前総裁時代は明確にとっていたと思うのですが、今の植田総裁もこれを踏襲しているのではないかという見方。150円台でそういう通貨政策を取るというのは非常に危険な賭けであるような気がします。

(BS-TBS『Bizスクエア』 12月2日放送より)