現行NISAの投資信託の対応法は?買い直しは手数料に注意

――日本のTOPIXの伸びは他の国と比べるとやや低い水準になっていると。そういう中でも日本に投資したいという気持ちもあります。何かおすすめはありますか。

ニッセイ基礎研究所 井出真吾氏:

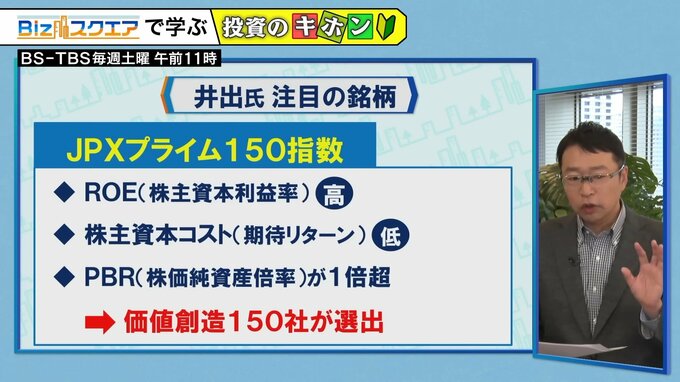

「JPXプライム150指数」というのが2023年7月にスタートしました。投資家の期待以上にしっかり稼いでいる150社ということです。私は新NISAで投資信託が出てきたら少し買おうかなと思っています。

――視聴者からの質問にお答えしていきたいと思います。「現行のNISA制度で2年ほど投資信託を購入していて含み益の状態ですが、新NISAへの乗り換えができないと聞きました。現在持っている投資信託のおすすめの対応方法と、メリット、デメリットについて教えてください」。

ニッセイ基礎研究所 井出真吾氏:

乗り換えできないというのが新NISAの欠点の一つです。まず現行のNISAはつみたてNISAなら買った年から20年間、一般NISAなら5年間が保証されていますので、新NISAが始まる前に売却しなければいけないということは全くありません。この方は2年ぐらいということですから、つみたてNISAだったらあと17、8年間非課税期間があるので、それをフルに使ってもいいですし、一旦売って、新NISAで買い直すという手もあります。新NISAでの枠で買い直せば、あとは生涯非課税になりますから、それも一つのやり方だと思います。

ただ、そのときに手数料がかかってしまうのです。金融機関や投資信託によって手数料がかかったり掛からなかったり、手数料の額も違いますので、そこをチェックしていただければいいかと思います。最近、投資信託の手数料の引き下げが相次いでいます。今お持ちの投資信託は含み益もあってすごくかわいいと思います。これをずっと育てていきたいなというお気持ちがあると思うのですが、もしかしたら同じような投資信託で、もうちょっと安いものが出てきているかもしれない。その場合は今の投資信託はそのまま持っておいてもいいですし、一旦売ってもいいです。新たに買う分は安いものに乗り換えた方が。

――最後に投資のプロの井手さんから格言をいただきます。「枝先に行かねば熟柿は食えぬ」。これはどういう意味でしょうか。

ニッセイ基礎研究所 井出真吾氏:

柿がなっている枝の先の方に行くと、ボキッと折れて落ちてしまそうで怖いけれども、そこまでいかないと熟れた柿は食べられない。リスクを受け入れないことには、リターンもないということです。投資を始めてから最初の5年、10年はほとんどの人が1回、2回元本割れします。そこでやめずに続けていると、だんだん含み益になっていくということです。もう一つ改めてお伝えしたいのが、現預金で持っていることもリスクなのだよと。直近1年間のインフレ率は2.9%です。例えば1年前の100万円が現金で持っていたら3万円分、 1000万円だったら30万円も損していることになる。おそらく今後も緩やかなインフレは続くでしょうから、インフレが続いた場合に備えておくということが、リスクをどう考えるかという非常に大事な着眼点になります。