円の購買力は1970年よりも下。マーケットの動きは金融政策中心

――日経平均もダウと同じように夏の値上がり分を全部吐き出すという感じだ。原因はアメリカか。

ニッセイ基礎研究所 チーフ株式ストラテジスト 井出真吾氏:

完全にアメリカです。アメリカ株はかなり金利上昇に脆弱な水準まで来ていたので、金利上昇が続いたから大きく下がったと。日本株自体はアメリカ株の下落にお付き合いせざるを得なかったという感じです。

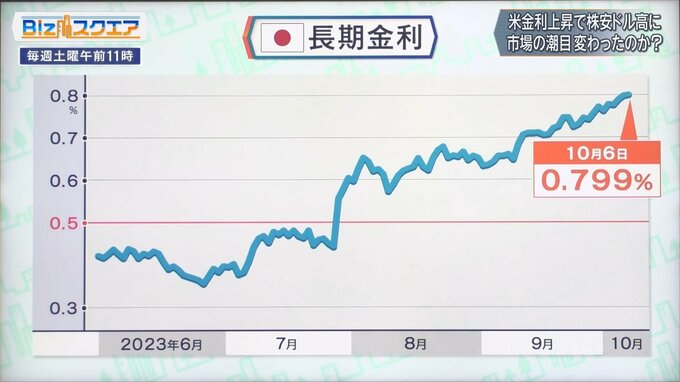

相場の変調の原因となった起点は、アメリカの長期金利だ。ずっと低い水準だったが、4%を超えて一時4.88%まで上がった。16年ぶりの高い水準で今ここに焦点が当たっている。

日本もこれに引きずられる形で長期金利が上がっており、一時0.8%にまで上がった。ただ、日本の金利上昇は微々たるもので、結局日米の金利差が開き、円安は進んで150円まで一時行った。

実質実効為替レート、つまりインフレ率を加味して貿易相手国ごとにウエートづけをした為替レートを見ると、その指数は1970年よりも下になってしまった。

――大阪万博の年よりも円の購買力が落ちているという驚くべきデータだ。

千葉商科大学教授 磯山友幸氏:

1970年はまだ固定相場で、1ドル360円のときです。日本が輸入品を買うのも大変苦労した時代です。そういう時代に戻ってしまったということだと思います。

――何か長期的に問題があるのではないか。

千葉商科大学 磯山友幸教授:

基本的には国力あるいは国の財政が長期的な為替に跳ね返っていくというのが実態だと思います。これだけ財政支出をバンバン増やしているわけですから、国の財政を立て直すというところが全くできていないわけで、それは円安になって当然という感じはします。

――かつては円安になったら株価が上がってくれたが、最近は全然上がらない。

ニッセイ基礎研究所 井出真吾氏:

輸出企業の業績がかさ上げされるというので円安はプラス材料だったのですが、今は現地生産が多いので、円安の効果が薄れてきたというのが一つと、今は業績よりも金融政策中心でマーケットが動いています。ここ数年、金利動向次第で株価も上がったり下がったりする状況が続いているということだと思います。

―――アメリカは16年ぶりの高い金利になっているが、過去16年間の歴史的なディスインフレの時代、グローバル化の時代から今転換しているのだから、長期金利が上がって当然だという見方もできる。

ニッセイ基礎研究所 井出真吾氏:

長期金利だけではなく、短期金利もこれまでより高い水準が正当化されるように構造変化が起きているのだと思います。アメリカの中立金利という概念があります。景気を冷やしも熱しもしない中立的な金利がコロナ後、急上昇していて、FRBの政策金利よりもはるかに上にいっていると。だから金利をガンガン上げたのだけれども、金融引き締め効果があまり出ていないのではないか、今後、中立金利が少し下がってきて、本格的な引き締め効果が出るのはこれからではないかという話なのです。もし本当にそうであれば、アメリカの景気がソフトランディングするのは難しくて、今は株価も堅調ですが、これからアメリカの景気減速、場合によっては景気後退が2024年の春ぐらいに現実味を帯びてくると、株価はもう1回下押しされるというリスクは一応考えておいた方がいいです。

――結局、インフレの時代に入っているのだとすると、今まで物価上昇率2%が当たり前だと思っていたのが、実は3や2.5ではないかという話になってくる可能性もあるのか。

ニッセイ基礎研究所 井出真吾氏:

それはあると思います。例えば24年のジャクソンホール会議あたりで、世界の中央銀行が目指すべき目標は2%ではなくて、もっと高いのではないかという議論が出てきたら、アメリカは早期利下げでいいという話になります。そのとき株価は吹き上がるのでしょう。

(BS-TBS『Bizスクエア』 10月7日放送より)