金融引き締めが長引くとの観測から、アメリカの長期金利が一段と上昇し、10月第一週の市場は大きく株安ドル高に傾いた。

1ドル155円の展開も?決算発表後に米株上昇か

日経平均株価は連日下落し、10月4日には2023年5月以来の安値水準となった。

一方、外国為替市場は3日、日米の金利差拡大が意識され、一時1ドル150円台をつけ、約1年ぶりの円安水準となった。しかし直後に、瞬間的に147円台前半まで3円近く円高方向に進んだが、その後は149円台に戻るなど乱高下した。市場では、政府日銀の為替介入の警戒感が一段と高まっている。

円安株安の背景には、アメリカの長期金利の上昇がある。10月4日、ニューヨーク債券市場では長期金利の指標となる10年債利回りが、一時4.88%まで上昇。この流れが日本にも波及し、新発10年債の4日の終値利回りが0.805%に上昇と、その後も高い水準が続いている。

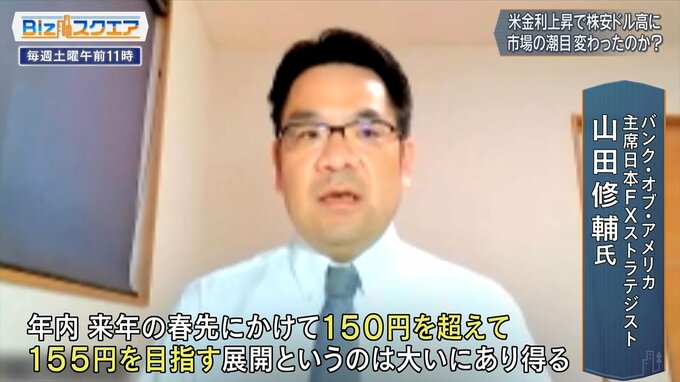

バンク・オブ・アメリカ 主席日本FXストラテジスト 山田修輔氏:

絶対的な日米の金利差は当面は高止まることになるので、円安圧力はまだ継続するのではないかと考えています。年内もしくは2024年の春先にかけて150円を超えて155円を目指す展開というのは大いにあり得ると思います。

ニューヨークに拠点を置くヘッジファンド、ホリコ・キャピタル・マネジメントの堀古英司氏に聞く。

――4か月ぶりの安値の理由をどう見ているか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

過去50年で、株も債券も両方一緒に売られるということはなかったことなのですが、2022年に株、債券の下落と金利上昇が同時に起こったので、そのトラウマがずっと残っているのだと思います。今金利が上昇して株も上昇する非常に景気のいい場面だと思っています。

――長期金利の上昇は株価に決して悪い影響を与えるものではないのか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

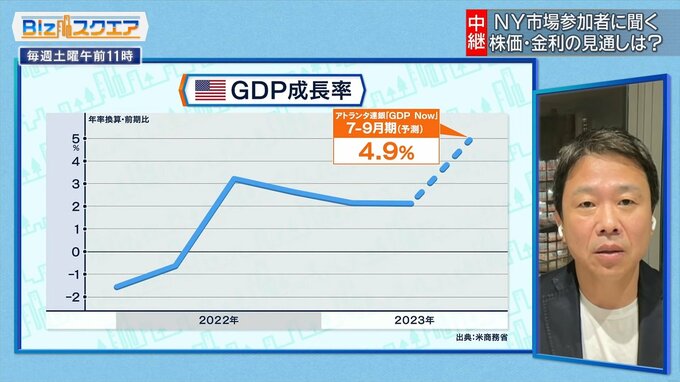

実は今、リアルタイムの経済成長率が4.9%と出て、非常に高い数字です。こういう景気のいいときというのは金利も株も上がって当たり前なのですが、直線の右肩上がりで株が上がるわけではなくて、金利の上昇はマイナス要因。しかし、経済成長の背景にある企業業績というのが好感されて上がると。

ホリコ・キャピタル・マネジメント 堀古英司氏:

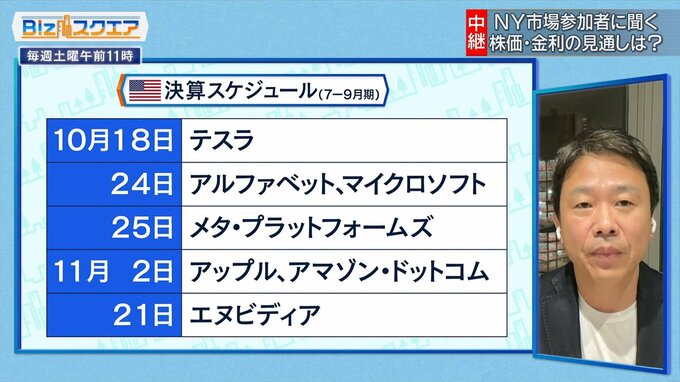

今月半ばから決算の発表が始まりますが、経済成長率4.9%の中の決算発表はかなりいいはずです。おそらく今回は決算発表前に金利が上がって売られて、決算発表後に買われていくという典型的な景気のいいときのパターンだと考えています。

――ソフトランディング路線というシナリオとは今少し変わった局面に入ってきているのか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

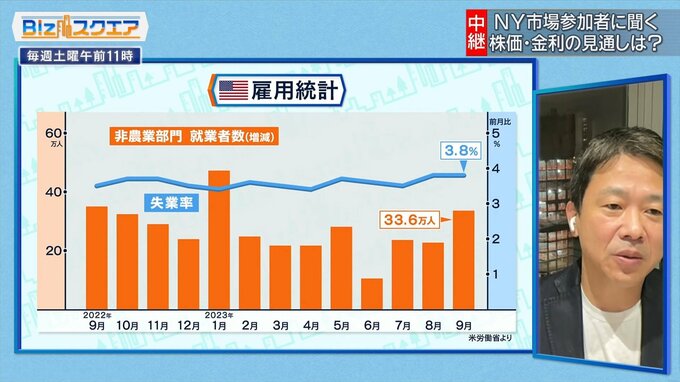

私はソフトランディングどころか相当景気はいいと思っていて、雇用統計を見ても明らかです。一方でインフレ率は家賃などが下がってきていますから、長期的には下がっていくのも見えているので、景気が良くてインフレが収まっている。これが何で起こっているかというと、生産性が上がっているからです。だからこそAI関係のテクノロジー銘柄などが2023年はすごく上がっているわけで、これを見逃すと今の相場が読めなくなると考えています。

――景気が良くなっているから、一定の金利上昇が許容されるようになってきているということだ。

ホリコ・キャピタル・マネジメント 堀古英司氏:

20年ぐらい前にさかのぼれば当たり前なのです。景気のいいときは金利が上がって株が上がる。景気の悪いときは金利が下がって株が下がると。