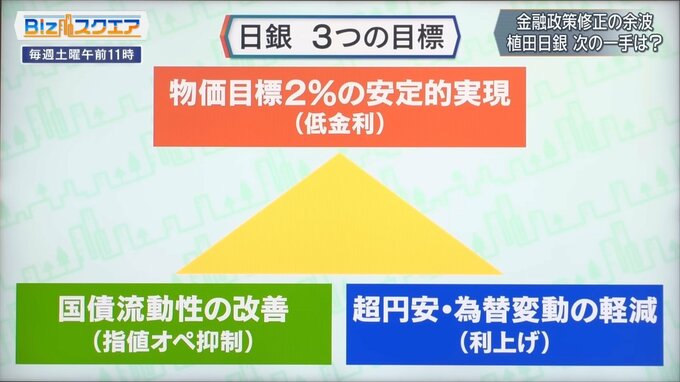

市場は日銀の利上げを中途半端と判断。次は0.5%目途撤廃か?

――日銀には実は三つの目標があるのではないかと。

慶応義塾大学 白井さゆり教授:

(植田総裁は)2%を任期中に実現したいということで、低利の安定した金利を維持したい。指値オペなどで大量に国債を買ってきて市場の取引がなくなってしまっていたので、ここを改善したい。指値オペをできるだけ使わないようにするために、今回1%まではしないとした。しかし、指値オペは3月以降やっていないのだから、緊急ではない。

――やりたかったのは為替変動の軽減だった?

慶応義塾大学 白井さゆり教授:

140円前後の行き過ぎた円安があるから、2023年のインフレ見通しを1.8から2.5%に上方修正した理由が、総裁も円安だとおっしゃっているので、そこを何とかもう少し抑制したいのかなと見えます。

――金利が上昇すれば円高になると思ってやったが、それを取り逃してしまった状況になっている。

慶応義塾大学 白井さゆり教授:

市場から見ると、中途半端な利上げに見えて、これ以上政策調整がないなら安心して円を売ろうとなった。

――日銀は次はどういう政策修正をどのタイミングでしてくるのか。

慶応義塾大学 白井さゆり教授:

円安の動向が重要だと思います。結果的に今回の手段では今のところ円高の方に戻せなかったので、アメリカの政策が金利を高止まりさせるということでしばらく続いてしまうと、年内に次の何らかの調整はあり得るのかなと今は見ています。

――また長期金利をいじるのか。マイナス金利の解除か。

慶応義塾大学 白井さゆり教授:

今の0.5%という目処を撤廃して、よりクリアにしたらいいのかなと思います。マイナス金利もマイナス0.1を0にすることは可能です。ただ、植田総裁はそれは時期尚早とおっしゃっている。

――物価の動向がカギになってくる。まだ安心して2%達成と言える水準ではないということなのか。

慶応義塾大学 白井さゆり教授:

最近FOMCの元メンバーの人とも議論したのですが、アメリカと日本の大きな違いはサービスインフレ率。長い意味で2%を達成するかどうかを決めるのはサービスなのです。今日本の場合は1.6%で下がってきています。アメリカは6%です。日本の今のサービスインフレを見ると、2%が植田総裁の任期中の5年間に安定的に実現できるかどうかというのは、今のところではその材料はないと思います。

――今は原材料やエネルギー価格の高騰、円安に伴うコストプッシュ型のインフレで、需要の増大を伴ったインフレになっていない。

慶応義塾大学 白井さゆり教授:

2%の実現はちょっと見えません。ただ、いま単に転嫁が進んでいるだけだから、転嫁が終われば、いずれインフレ率の上昇は止まります。ですが、それだと2%の安定的実現とは違います。

――利上げにはまだ早い?

慶応義塾大学 白井さゆり教授:

円安をもう少し修正したいということになると、もうちょっと金利を上げた方がいいということになると思います。

――コストプッシュ型のインフレは厄介だ。金利を上げてもコストが下がるわけではない。

慶応義塾大学 白井さゆり教授:

中央銀行にとっては(利上げは)本当はつらいのです。でも、アメリカや欧州はそれをしなければならないぐらいインフレになったから、利上げをしているということです。

(BS-TBS『Bizスクエア』 8月5日放送より)