安定的2%は国民感覚とズレ。日銀の超緩和策による円安で輸入価格上昇

今まで厳格だった0.5というレンガの壁が若干フェンスに変わった。しかし、フェンスの先の1%のところにはもっと高い壁がある。

――こういうことはやった方がいいと前々から言われていたのに、なぜ今この時点だったのか。

東短リサーチ 加藤出氏:

公式に彼らが表しているインフレ予想の先行きは変わっていないのですが、今年に関しては大幅に上振れしています。従来は下振れリスクだけを警戒していたのですが、今回は上下双方向にぶれやすいということで、金利が少しは上がってもいい状況を作ろうと。

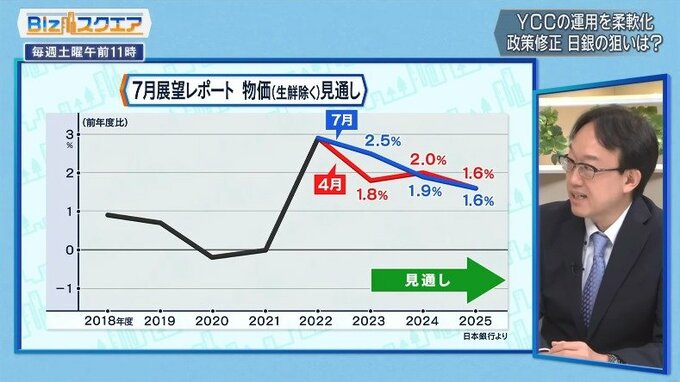

――日銀が今回出した物価見通しは2.5%で、0.7ポイントも上方修正するほど激しかった。24年度が1.9%だから、ほとんど2%という目標は達成しているように見える。

東短リサーチ 加藤出氏:

普通はもっと金利を上げてもよさそうで、海外の中央銀行はそうしてきているわけなのです。ただこの先の方で2%を安定的に維持するためには、あまり金利を上げてはいけないということで、今回も微修正しながら恐る恐る修正しているという感じです。

――植田氏の説明では、物価が上振れしていくと今の0.5%という長期金利の上限が守れなくなって大変なことになるから、今修正するのだと。日銀は物価の上振れを見るようになったということか。

東短リサーチ 加藤出氏:

そこが今まだ混在していて、上振れが何といっても心配だとなったら、もっと政策変更していかなければいけなくなるわけです。ただ、まだ今はそうではないという言い方なので。今の日本のインフレ率は決して世界的に見ても低い方ではありません。日本のインフレは政府の電気、ガス料金抑制策で抑えられていますが、それがなければ4%台です。それに対して政策金利は異常に低い。

――各国とも経緯や経済の背景が違うので、同じインフレ率なら同じ政策にしなければいけないということはないが、あまりにも違いすぎないか。

東短リサーチ 加藤出氏:

安定的2%の実現というところに日銀はまだ力点を置いているのですが、ここは国民の感覚とずれが生じていて、今起きているインフレをもうちょっと何とかしてくれと思っている方は多い。

――次のステップは何だと考えるか。

東短リサーチ 加藤出氏:

いろいろ組み合わせがありますが、YCCを形骸化させながら1%をもう1回引き上げて、その後にマイナス金利を上げていく感じでしょうか。

――次のステップが来るのは?

東短リサーチ 加藤出氏:

基本的にはすぐではないと思います。ただ、またインフレが上振れして日銀が危機感を持てば年内もありえない訳ではないかと思います。ただ、今度はアメリカ経済が例えば11月ぐらいにもう利上げをしなくてもいいなというムードになってきているときに、日本の方で利上げ方向に動けるかとか相対的な関係がでてきます。

――今、日銀は物価については、今はコストプッシュばかりだと。だから、ディマンドプルの需要の増加や賃金の増加によるインフレに繋がるまでは緩和が緩められないという説明の仕方をしている。

東短リサーチ 加藤出氏:

今の日本で起きているコストプッシュはウクライナ戦争要因というよりは、日銀の超緩和策から来る円安によっての輸入価格上昇も尾を引いている面が結構あります。

――コストプッシュは日銀がプッシュしているという言い方もできなくはない。

東短リサーチ 加藤出氏:

ようやく輸入物価のインフレが下がってきたとはいえ、まだ転嫁の余韻はありますから、これはコストプッシュだからとか線引きしないで、ある程度柔軟にバランスを取りながら微修正していくというスタンスが大事だと思います。

(BS-TBS『Bizスクエア』 7月29日放送より)