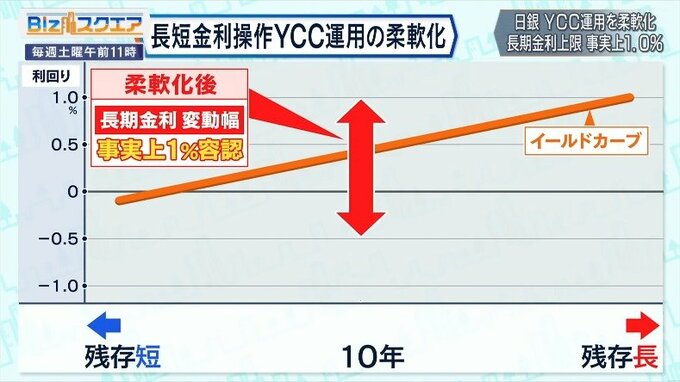

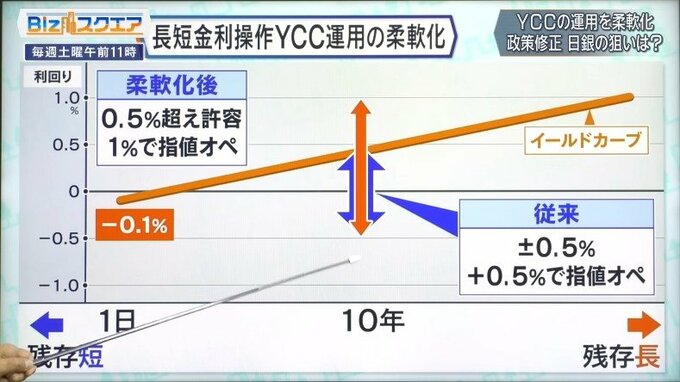

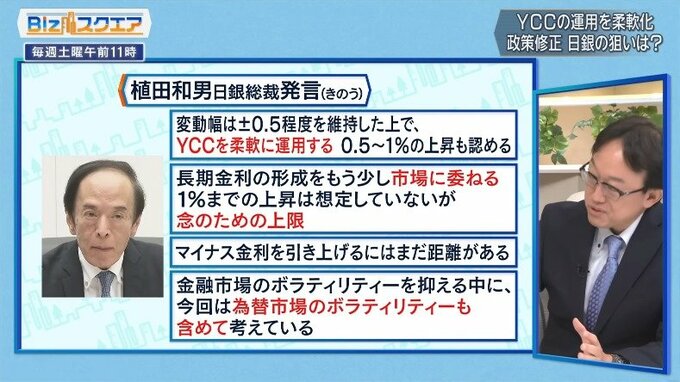

日銀はこれまで、0.5%程度としてきた長期金利の変動幅の上限を事実上1%とすることを容認し、より柔軟に金利操作ができるよう修正した。

曖昧化させながら正常化を目指す。インフレ上振れリスクも警戒

事実上のイールドカーブ・コントロール(YCC)修正の理由について、植田総裁は「賃金の上昇を伴う形での2%の物価安定の目標の持続的安定的な実現を見通せる状況には至っていない中、経済物価を巡る不確実性が極めて高いことに鑑みると、この段階でYCCの運用を柔軟化し、上下双方向のリスクに機動的に対応していくことで、この枠組みによる金融緩和の持続性を高めることが適当であると判断しました」と述べた。

1%を超えるような急激な金利上昇は、従来通り「指し値オペ」で厳しく抑える狙いがあるとみられる。「長期金利が1%まで上昇することは想定していませんが、念のための上限キャップとして1%としたところです」(植田総裁)。

慶応義塾大学 総合政策学部教授 白井さゆり氏:

ちょっと驚きましたね。予想以上の政策調整でした。金利が上がっていくことを容認したという意味で、事実上正常化に向いている動きだと思います。1%までのペースが早すぎたら国債を大量に買ってペースをスローダウンするとおっしゃっていますが、事実上1%まで認めたことになるので、市場参加者の多くの方は変動幅が±0.5から±1.0に拡大したと見る人が多いと思います。次のステップは、1%の変動幅の撤廃と予想する人が増えてくるのかなと見ています。

緩和策の継続がもたらす為替相場の変動に考慮したのかとの問いに、植田総裁は「為替をターゲットとしていないということは変わりはありません。ただこの副作用の話の中で、金融市場のボラティリティ(変動)をなるべく抑えるというところの中に、今回は為替市場のボラティリティも含めて考えています」と答えた。

三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏:

事実上長期金利の上限は1%まで引き上げられたのですが、少子高齢化で成長期待が非常に低く、物価も2%の目標達成できるかどうか長期的にはまだ不透明な日本において、1%まで長期金利がすぐに上がるという見方を立てている人はほとんどいません。今回あまり円高には振れないということでしょう。

日銀の異次元緩和そのものがわかりにくいが修正もわかりにくい。日銀の今の金利操作は期間1日のものはマイナス0.1%。10年についてはゼロが目標だが、0.5の変動を認めると今までやってきた。今回はこの上にさらに1%までは認めてもいいということで、幅をさらに広げた。

――0と0.5と1.0、わかりにくくなってしまった。

東短リサーチ代表取締役 チーフエコノミスト 加藤出氏:

できるだけ曖昧化させながらだんだん正常化させていこうという戦略です。元々中央銀行が10年金利をコントロールするということは世界的にやっていない。それを今まで0.5を厳格な上限としてびた一文上げさせないということやっていたのですが、そこをある程度を超えてもいいよと。あまりにもやりすぎていた異常な部分を修正しましょうということです。

――植田総裁は長期金利の形成をもう少し市場に委ねたいと言った。今回の変動の背景に為替市場を意識していると明確に認めたところも新しかったと思うが。

東短リサーチ 加藤出氏:

市場に委ねるということは非常に大事で、だからこそ今回動くべきだと思っていたものの、今までの植田氏の説明から今回はやらないのかなと思っていたので、決断されて大変いいことだと思います。もう一つはインフレが上振れするリスクというのも警戒し始めているということです。