日銀は大規模緩和修正、FRBは0.25%再利上げ

――7月28日は経済界に激震が走ったのではないでしょうか。日米の金融政策を決める会合が行われ、FRBは0.25%の再利上げ、日銀が大規模な金融緩和策を修正することを決めました。

ニッセイ基礎研究所 井出真吾氏:

日銀が動くか動かないかという意味では、「また日銀に騙された」というのが率直なところです。内容はほぼ想定の範囲内だったので大きなサプライズはなかったという感じです。

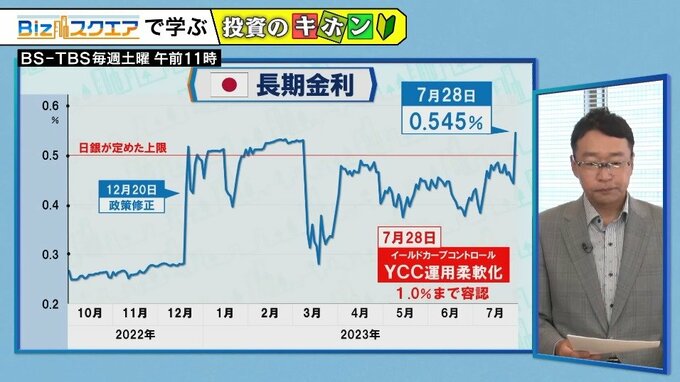

――日銀はこれまで長期金利の上限をプラス0.5%程度に抑えるYCC(イールドカーブコントロール)政策を行い、上限を超えた場合は大量の国債を買い入れて長期金利を抑えていました。今後はその運用を柔軟化し、市場の動向に応じて長期金利が1.0%まで上昇することを容認。0.5%から1%まで上限を大きくしたということなのですね。

ニッセイ基礎研究所 井出真吾氏:

今回の政策修正を日銀はあくまでYCC政策の持続性を維持するためだと強調しているのですが、円安が進まないようにするという狙いがあると思います。つまり、日本の金利が上昇することで円安になりづらい、むしろ円高になりやすくする。これが結果的に日本のインフレを抑える効果が見込まれるのです。政府側も「もうインフレ勘弁してよ」という狙いが透けて見えます。

――今の物価高は、主に輸入物価が上昇しているからということですね。

ニッセイ基礎研究所 井出真吾氏:

そうですね。これ以上インフレが進むとまずいので、そうならないようにまず日銀が動いたということだと思います。

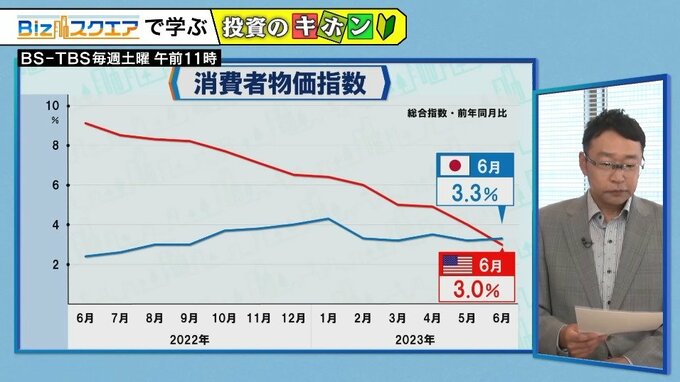

――政策修正の判断材料の一つが消費者物価指数です。日本の6月の総合インフレ率は前年比3.3%、アメリカの6月の総合インフレ率が3.0%で、日米で逆転しました。

ニッセイ基礎研究所 井出真吾氏:

アメリカは2022年、19%を超えるインフレだったのですが、1年ちょっと前からガンガン利上げをして、必死になってインフレ退治を進めてきたわけです。それに対して日本は、例えば政府のガソリン、電気代の補助金とかもあって、インフレ率はアメリカほど高くなかったのです。そもそも日本は需要が弱いですから、今後インフレがそんなに進むこともないだろうというので、日銀は今まで何もしてこなかったのです。

――日銀は展望レポートで今年度の物価見通しを2.5%に上方修正しました。日銀が目指す2%の物価目標は達成していると言ってもいいのではないでしょうか?

ニッセイ基礎研究所 井出真吾氏:

2023年度は2.5%に上方修正した一方で、24年度、25年度については2%を切っています。足元の物価はYCCを撤廃してもいい水準まで来ているのですが、24、25年度に関して自信が持てないので、今はまだ緩和的状態を続けたいというのが日銀の考えなのです。今数字の上では24年度、25年度は2%を切っていますが、来年も2%を超えているのならYCCはやめろという話になってしまう。そうならないように4月の時点で2.0と言っていたのをわざわざ1.9に下げています。日銀の見通しはともかくとして、我々生活者の目線で言うと、日本は22年からずっと実質賃金がマイナスです。5月分でもマイナス1.2%。我々は日々、ひもじくなっているという状態です。

――実質賃金がマイナスになってしまったら、投資に回すお金を工面できない方もたくさんいらっしゃる。

インフレはまだしばらく続く可能性高いので、やはり資産形成というのを少額からでもいいから、今からでも少しでも進めておいた方がいいということだと思います。