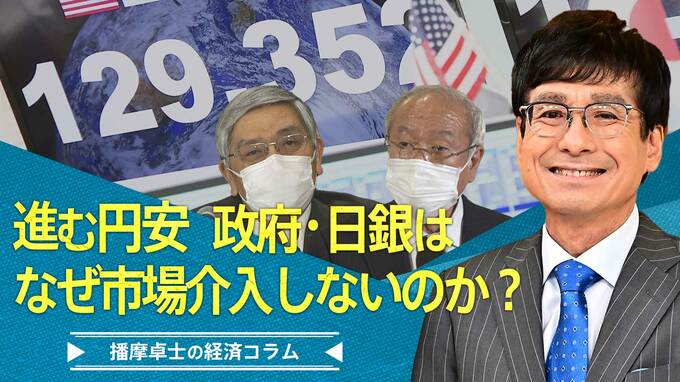

円安が止まりません。20日に対ドルで20年ぶりの1ドル=129円台まで、21日には対ユーロでも、6年ぶりとなる1ユーロ=140円台まで円安が進みました。物価高への懸念は一層強まり、政府・与党は新年度が始まったばかりだと言うのに、物価対策のために補正予算を編成する方針です。それほど円安が心配なら、円買いドル売りの市場介入を行えば良いのではないかとも思いますが、関係者の間では市場介入は難しいだろうという見方が支配的です。為替は相対取引なので、円を買う場合には相手国、この場合だとドルを売らなければなりません。売られる側のアメリカの「理解」がなければ、介入に踏み切れないのです。

一連の国際金融会議のためにワシントンを訪れた鈴木財務大臣は、21日にイエレン財務長官と会談し、為替について意見交換しましたが、鈴木氏によれば、「日米当局間で緊密な意思疎通を図ることを確認した」ということです。うーん、弱い表現ですね。せめて「最近の為替の動きを注視」とか、「安定が望ましいとの認識で一致」とか、介入が目前に迫っていれば「市場安定に向け協力」とか言うものですが、「意思疎通を図る」のは通常、通貨当局間が行っているコミュニケーションに過ぎす、アメリカ側からすれば、「何も特別なことは言っていない」と言える表現です。

そもそも変動相場制は、時々の状況に応じて為替レートが変化するものであり、その変動自体が巨額の貿易黒字などの不均衡を是正するという調整機能を持っているため、基軸通貨国であるアメリカには、市場介入を「よくないもの」と捉える傾向があります。毎年、アメリカ政府は為替操作国の認定まで行って、こうした操作を「不公正な貿易障壁」と非難しているほどです。

ですからアメリカが市場介入に「理解」を示すケースは、この四半世紀ぐらい極めて稀なことで、経済のファンダメンタルズ(基礎的条件)から著しく乖離しているとか、市場介入そのものがアメリカの足元の経済にはっきりとしたメリットがある場合に限られるのです。今のケースを考えると、アメリカは中間選挙を前に高インフレを何としても止めたいという状況なので、輸入物価を抑えるドル高は極めて望ましいことです。逆にドルを売って安くする介入などは国民からの批判に耐えられないでしょう。

また、今の円安は日米間の長期金利の差が拡大しているという、まさに経済のファンダメンタルズを正しく反映しているのですから、世界経済に混乱を及ぼすようなよほど急激なものでない限りは市場介入の要件を満たさないとアメリカ政府は捉えていることでしょう。

他の国からすると、円安を止めたいのであれば、日本が長期金利の上昇を容認すれば良いことなのです。それを日銀は、「連続指し値オペ」という最終兵器まで使って0.25%以下に抑えようと躍起なのですから、日本が本気で円安を止めたいと思ってるのか疑問に感じるのではないでしょうか。現に、20日のG7財務相中央銀行総裁会議で鈴木財務大臣は、最近の円安について説明したものの、これに対して他の国からの発言はなかったといいます。

「悪い円安」論に大きく傾く与党や政府に対して、日銀の黒田総裁は、ようやく「急速な円安はマイナス」と一歩踏み込んだものの、未だに「円安が経済全体としてプラスである」とも言い続けています。為替介入は先に挙げたような条件がピタリと合った瞬間に決まるものなので、日米当局間の「意思疎通」には引き続き注意は必要ですが、こうした日銀の中途半端な軌道修正は、投機筋が安心して円を売れる環境を、引き続き提供しているように思えます。

この記事を読んでいかがでしたか?