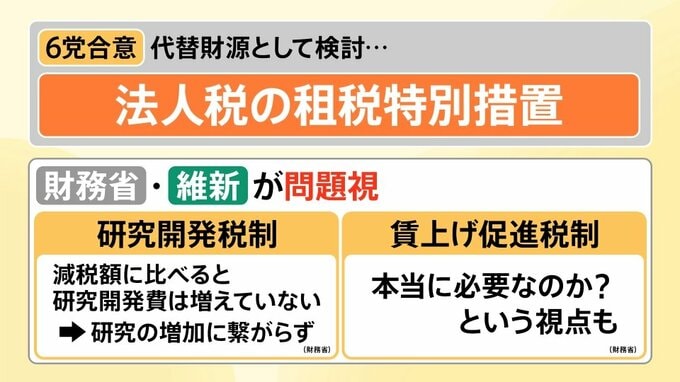

代替財源として「法人税」の租税特別措置にメスか

蓮井啓介 記者:

税制は本当に難しいところです。本来、税というのは「中立・簡素・公平」が求められるもので、この優遇税制(租税特別措置)は、一部歪んだあり方とも言えます。

6党合意では、既に「法人税」の租税特別措置の見直しを、代替財源として検討する話が出ています。

法人税の租税特別措置には、「研究開発税制」や「賃上げ促進税制」などがありますが、▼研究開発税制については、「減税額に比べると研究開発費は増えてないことから研究の増加につながっていない」「大企業に恩恵が偏っている」といった指摘があります。

また▼賃上げ促進税制については、賃上げが当たり前になってきた中で「本当に必要なのか」という指摘もあるなど、これらの税制については、財務省や日本維新の会が効果を疑問視していることから、議論が進む可能性はあります。

井上キャスター:

暫定税率廃止したものの、恒久的に財源が必要なため、形を変えて自動車に関する税金をまた新たに設けるということにはなりませんか?

蓮井啓介 記者:

それに関する議論も一部上がっていましたが、野党側は「一時的な税収の上振れを使うべきだ」という意見が強く、一旦は合意文書からなくなりました。

================

<プロフィール>

蓮井啓介

TBS報道局経済部 財務省担当

財政・税制などの経済政策を取材

田中ウルヴェ京さん

スポーツ心理学者(博士)

五輪メダリスト 慶応義塾大学特任准教授

こころの学びコミュニティ「iMia(イミア)」主宰