見送られた「基礎年金底上げ」とは?

次に、野党から強い批判が上がった「基礎年金底上げ」の見送りについてです。谷口氏は「今回の年金改革法案では一番重要なテーマ」だと言います。

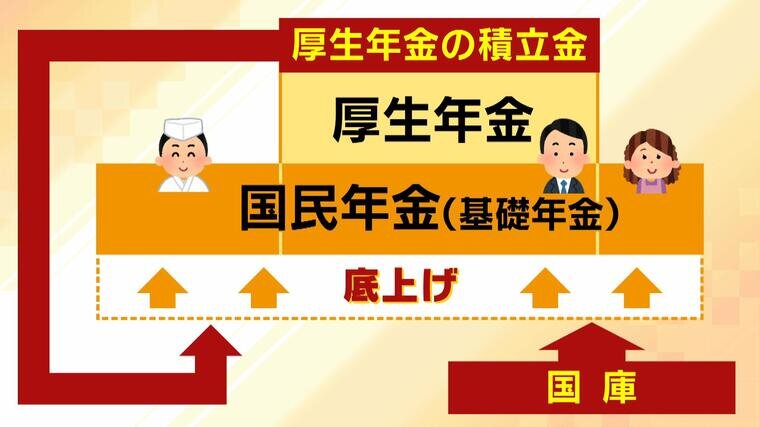

そもそも、日本の年金制度は“2階建て”と言われます。1階部分にあたる「国民年金(基礎年金)」は、日本に住んでいる20歳以上60歳未満のすべての人が加入する年金で、納める額・もらえる額は、納付期間が同じであれば賃金の多寡にかかわらず定額です。

2階部分は会社員や公務員などが加入する「厚生年金」で、収入に応じて納める額・もらえる額が変わります。自営業者などは基本的に国民年金(基礎年金)にのみ加入していて、また、会社員などに扶養されている配偶者=3号被保険者(専業主婦・専業主夫など)は国民年金の加入者とみなされ、将来的に年金がもらえます。

この構造では、国民年金(基礎年金)にのみ加入している自営業者などは、厚生年金にも加入している会社員などに比べて将来もらえる年金が少なくなります。また、厚生年金の未加入期間が長い人が多いとされる「就職氷河期世代」の救済の観点からも国民年金の底上げの必要性が議論されてきました(後述)。

その財源として「厚生年金の積立金」を使う案が挙がっていましたが、会社員などからは「せっかく厚生年金を納めてきたのに、自営業の人の年金にも使われるの?」という声も聞かれます。

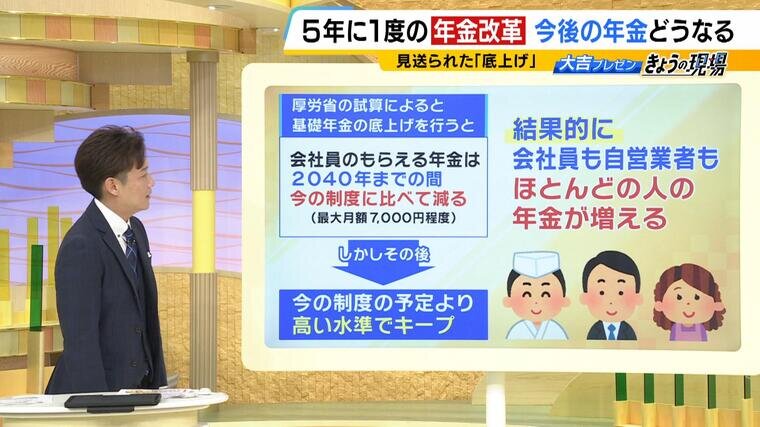

しかし厚生年金加入者にとっても“メリット”があるといいます。厚労省の試算によると、基礎年金の底上げを行った場合、会社員がもらえる年金は2040年までの間、今の制度に比べ、最大で月額7000円程度減るということです。しかしその後、今の制度より高い水準の受給額をキープでき、結果的に会社員も自営業者も、ほとんどの人の年金受給額が増えるということです。