トランプ政権の経済政策 FRBへの「介入」はあるのか?

――0.25の利下げは予定通りか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

12月もまた0.25%下げて、4.25から4.5%にすると思う。みんなが注目しているのは来年の利下げペースがどうなるかということ。9月にFOMCが見せた見通しでは、2025年は0.25%ずつ4回下げて、合計1%で3.25から3.5%と見ていたが、これを12月18日のFOMCの見通しがどうなるかをみんなが注目している。おそらく大減税をするので成長するので、均衡実質金利・中立利子率が上がってくる可能性があっても、市場の方では2025年は2回の利下げで4%に抑えるぐらいまでしかいかないかもしれない。

――既に足元で長期金利が上がってきている。実はもうトランプ・トレードはすでに9月から債券市場では始まっている。一気下がってきたが、FRBが利下げしてるのにどんどん長期金利が上がり始めた。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

財政赤字が大きく拡大していくことと、関税率の引き上げはインフレをすごく高める。普通に考えると長期金利が上がっていくので、もうそれはもう織り込んできたということ。もっと上がっていく可能性がある。

――短期金利は下がってるのに、直近には上がってくという変な状況が続いているのか。だから、短期金利はそんなに引き下げられなくなるという読みか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

そうだ。加えて、長期金利が上がりやすくなる。そんなに短期金利が下がらず、高止まりする。それも含めて長期金利が上がりやすくなって、ドルが全面高になりやすい、超円安が続きやすいということだ。

――インフレがどれくらい進行するかによると思うが、その背景にある財政赤字がものすごく大きくなると言われている。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

やはり一番大きいのはトランプ氏が公約したように、輸入関税率を一律に10~20%。中国に60%というのを本当に適用すると、インフレ率が平常時では2%ぐらいのところを6%ぐらいになってくる。しかも大綱的に報復関税がされると、最高で9%ぐらいのインフレになると考えられている。それに非常に赤字が拡大してく。

――10年間で7兆ドルなので、単純に割っても1年で7000億ドル以上。日本円にすると100兆円以上財政支出が増える。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

これが政府のGDP比で見た比率で見ると、今アメリカ政府の借金はGDPで100%ぐらいだが、これが大体10年ぐらいかけると140%ぐらいになる。普通に考えるとそれだけ国債を発行していくので、長期金利が上がってくる。

――そうすると直近で、FRBの利下げができなくて、下手したら利上げに転じなければいけない局面もあるかもしれない。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

そのときにトランプ氏と対峙しなければいけなくなるので、関税率が引き上げられてインフレになることを抑えるために金利を上げなければならないときに、金利を下げたいトランプ氏が反対する姿勢をしたときに、FOMCの独立性がはっきり問われる。

――FRBはインフレが落ち着いてきたから、金利を下げていこうということをやってきてソフトランディングすると思っていた。ところが、トランプ政権によってインフレが強くなってくると、逆のことをしなくてはいけなくなるのか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

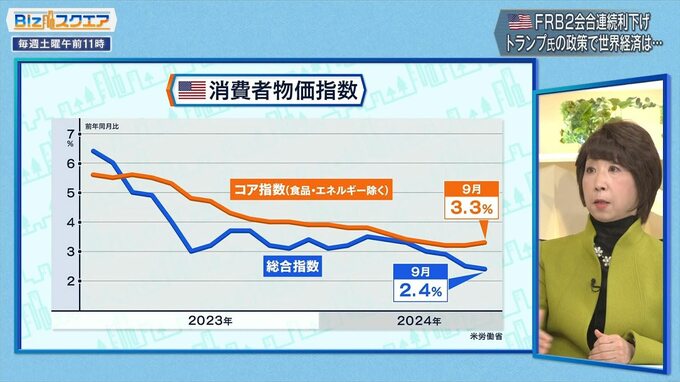

今アメリカのインフレ率は消費者物価で2.1%まで下がった。ハリス氏だったら予見性が非常にわかりやすので、このままどんどん金利を下げていくことができたが、トランプ氏の政策は普通に考えるとインフレ的でより財政拡張的なので、長期金利が上がりやすくなると短期金利もそんなに下げられないことになる。そうするとむしろインフレになってくる。それからアメリカの賃金上昇率は4%。さらに経済が良くなったらもっとそれが販売価格に上乗せされるので、非常にインフレ的になりやすい。

――トランプ氏は本来、金利が安くて株が高くなるのが好き。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

あと輸出競争上はドル安。反対の方に行くということになるが、どう整合性をとっていくのか。どう考えてもドル高になりやすいですし株はかなり変動すると思う。なので他の国から見るとすごく通貨が安くなるのでちょっと困った感じになる。それに対してトランプ氏は通貨が安くなった国に「けしからん」と言って、いろんな対抗措置を出すかもしれない。