世界的なインフレ鈍化、世界的な利下げによってインフレ懸念は続かない見込み

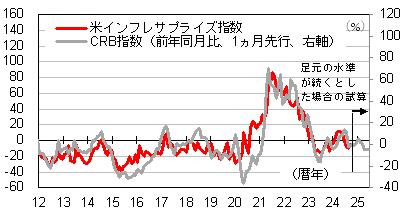

実際に、CRB指数はほぼ横ばい圏の推移になっている(図表3)。米国のインフレ率の上振れ・下振れを示すインフレ・サプライズ指数はCRB指数の前年比と連動しており(図表4)、米国のインフレ率が上振れる可能性は低い。

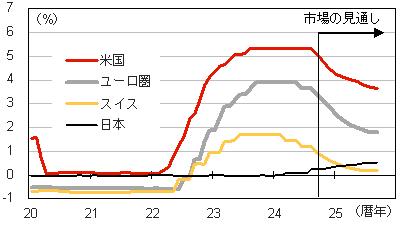

また、10月はまとまった幅でドル高が進んだ(図表5)。コロナ後にドルは高水準を維持しており、少なくも輸入物価が大きく上昇する状況ではない。FRBは利下げを続ける公算だが、足元ではECBやスイス中銀も急ピッチで利下げを進める観測となっており、金利差の観点からはドル高圧力が強くなりそうな状況である(図表6)。

ECBは12月に50bpの利下げを実施する可能性が意識されており、スイス中銀に至ってはシュレーゲル総裁が将来的なマイナス金利政策の再導入に含みを持たせた。米経済が相対的に堅調である以上、大幅な利下げは不要であり、ドル安でインフレ懸念が強まる可能性は低い。FRBはインフレ鈍化を確認しながら淡々と利下げを行い、ドル相場は横ばい圏の推移になるだろう。

日銀は利上げを継続する公算で、「円独歩安」の可能性は低い

欧米で利下げが進む中、日銀の利上げはまだ続く見込みである。日本では衆院選で自公過半数割れとなったことで政治の不透明感が高まり、日銀の利上げ観測が後退しているが、日銀が利上げ路線をやめることはないだろうと、筆者は予想している。少数与党の状況になれば、かえって日銀に対するプレッシャーも減ることになり、日銀が独自の判断をする余地は拡大する。また、今回の衆院選において国民が現在の政策を評価していないことが明らかとなったが、その一因として円安とインフレ高進が挙げられる。日銀は国民の経済厚生の最大化のためにも、円安が過度であると判断すれば、利上げを躊躇することはないだろう。

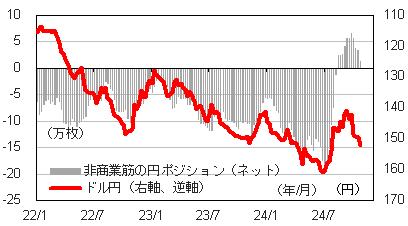

日銀の利上げ路線が欧米と逆行しているだけでなく、金利水準の観点からも25年には「日本>スイス」になる可能性があることも重要だろう。これまでは「低金利通貨=日本円」という構図から、キャリー通貨として円売りがターゲットになりやすかったと推察されるが、今後はそのような構図にはなり難いだろう。「円独歩安」というイメージが生じなければ、極端に金利差が度外視されて円が弱くなることはないだろう。むろん、日本の金利も低いことから、円ロングは続きにくいとみられるが、再び円ショートが大幅に積み上がることもないだろう。

ドル円は25年にかけて150円前後の安定的な推移になると、筆者は予想している。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)