米大統領選が近づく中、トランプリスク(トランプトレード)が意識されている。このところ特に目立っているのが、トランプ氏が関税の引き上げや減税など財政拡張路線を示していることによる「金利上昇・ドル高」のストーリーである。実際に、足元の利下げ予想は変わっていない中で長期金利の上昇が目立っている。市場の金融政策の見通しが変わったというよりは、リスクプレミアムが拡大したと考えた方が良いだろう。もっとも、リスクプレミアムの背景について市場でコンセンサスがあるわけではないとみられる。関税引き上げによるインフレ高進を予想する向きも多いとみられるが、財政リスクプレミアムの拡大と捉える向きや、単純に政策の不確実性をリスクプレミアムと捉えてリスク・リダクションを進めている向きも多いだろう。大統領選の結果そのものが読みにくいため、結果が出れば安心感で債券が買い戻される展開も考えられる。

また、特に関税の引き上げについて、市場はインフレ高進を過剰に不安視しているようにみえる。景気の良し悪しと比べて、インフレの強弱の予想は難しい。その理由は、インフレは需要と供給のバランスで決まるからである。関税を引き上げればインフレになるという考え方は、供給サイドだけに着目すれば正しいのだが、そのときに需要がどうなっているかも考えなければならない。関税を引き上げたことで需要が急速に冷えるようなことがあれば、かえってデフレ的な反応となる可能性もあるだろう。

財政拡張についても金利上昇という結論になるとは言い切れない。財政赤字の拡大そのものは景気を押し上げ、財政リスクプレミアムを拡大させる要因である。しかし、金利上昇が株式市場などリスク資産市場に悪影響を与え、リスクオフの金利低下が市場のテーマになる可能性もある。

市場がどこまで連想していくかによって金利上昇にも低下にも反応し得る。

「需要サイド」の動きは前回上向き、今回下向き

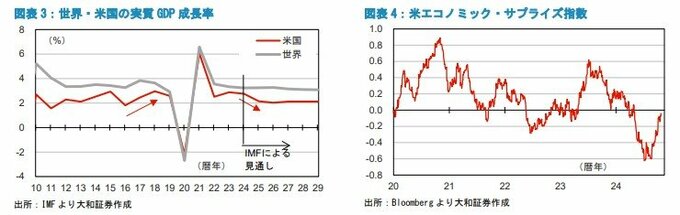

16年の大統領選後のトランプ相場では「金利上昇・ドル高」という結論になったのは事実である。しかし、当時は景気回復局面であり、景気減速が予想される現在とは状況が大きく異なる。足元では米国のリセッション懸念が解消され、短期的には見通しがやや上向いていることから、市場がインフレ高進を意識しやすいタイミングと言えるが、世界経済は下向きリスクが高まっている。関税の引き上げがインフレ的な動きにつながる可能性は高くない。このような見方が広がるのにはやや時間がかかるかもしれないが、実際にインフレ率が上振れなければ、市場のインフレ懸念は解消されていくだろう。