いま、中国でなにが起こっているのか!?

まず足元のGDP統計からみると、7月15日に発表された4~6月期は2023年同期比で4.7%。1~3月期の5.3%から鈍化している。また、前期比年率換算では2.8%程度になっている。

――先進国は前期比年率換算で見るが、すると2.8%は、相当足元が減速している?

東京財団政策研究所 主席研究員 柯隆氏:

何と比べるかにもよるが、潜在成長率という考え方がある。今の中国経済のファンダメンタルズから考えると、約5%前後とみられる。そうするとそれを大きく下回っているというのは実質的にマイナス成長になっていると見た方がいいと思う。

――消費マインドが冷え込んでるので、「消費者信頼感指数」を見ても、2022年からずっと低迷したまま。ゼロコロナで落ち込んだものが、結局戻っている。

東京財団政策研究所 主席研究員 柯隆氏:

当初の予測では去年2023年頃には、コロナ禍が終わったから、もう回復するだろうと思われた。(V型回復と言われた時期があった)よく言われていたが、今回中国は残念ながらV型回復してない理由の一つは、これから議論する不動産バブルの崩壊・不動産不況だ。

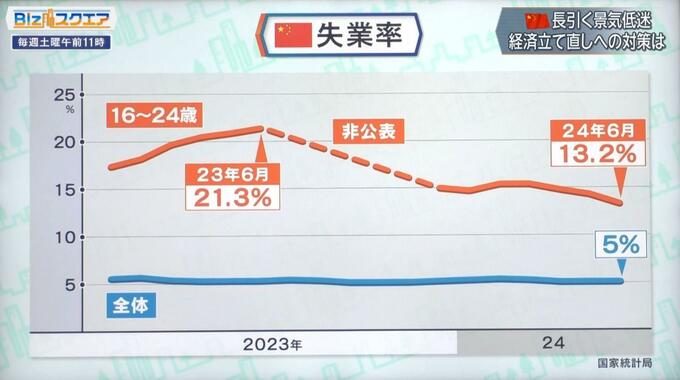

消費が悪い背景には失業率がある。中国の6月の失業率全体では5%となっているが、16歳から24歳の若者の失業率は13.2%と減少傾向にはあるものの、依然高止まりしている。

――この統計の信憑性は?

東京財団政策研究所 主席研究員 柯隆氏:

解明できない一つの問題が、若者の失業率がこういう動き(減少傾向)があるのに全体の失業率が変わらない理由がわからない。(全体が5%から動かない)ただ、今13%ぐらいといわれてる若者の失業率が前の20数%と比べて下がってはいるが、なぜかというと、定義を変えられた。例えば学校を卒業して就職をしようとして見つからず、実家に帰って親に養ってもらっている若者が、失業者としてカウントされてないので(失業率が)下がっているといわれている。ただ今年6月に卒業した大学・大学院生が1176万人ぐらいいるといわれているが、就職の内定率が48%ぐらいなので、実際はこれより遥かに高い失業率になっていると思う。

――教育熱心な国であれだけ一生懸命やって大学に入って、出ても、半分は就職できないってなると、社会不安が高まりそうだ。この苦境の大もとにあるのが不動産不況か?

東京財団政策研究所 主席研究員 柯隆氏:

まず一つが3年間のコロナ禍のゼロコロナ政策によってたくさんの中小零細企業が潰れたからだ。中国国内のSNSなどの情報を総合していうと約400万社、中小零細企業が潰れた。なぜかというと中小企業信用保証制度がない、給付金を払ってないので、たくさん潰れたから、就職ができない。就職できないので、消費性向が下がって、そうすると、お金も使われないので、家を買う人もいない。そうするとどんどん負のスパイラルに入っていくので、この不動産不況がますます長期化するようになる。

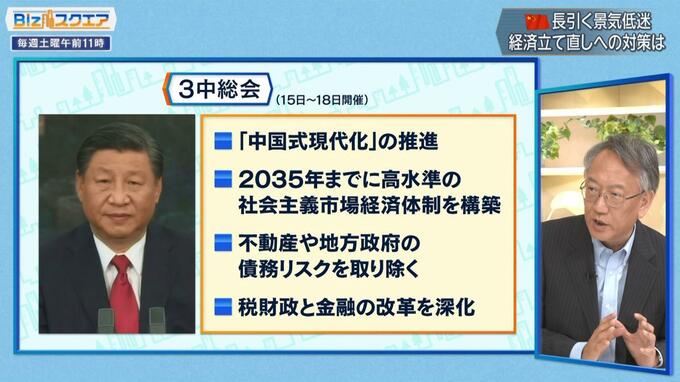

――そうした中で、先ごろ3中総会が開かれて、どんな経済政策が打ち出されるのか注目されたが、その中で出てきたのは、「中国式現代化の推進」といった抽象的な言葉で、結局具体策があまり出てこなかったが、評価は?

東京財団政策研究所 主席研究員 柯隆氏:

この会議がなぜ重要かというと、1978年。その前は毛沢東の時代だったので行き詰まっていって、それで鄧小平が出てきて大きく舵を切ったのが当時の3中総会。今の中国経済が非常に行き詰まっていて、元々この会議は2023年10月に開かれる予定だったが、遅れに遅れてようやく開かれた。おそらく大きな改革が盛り込まれるのではないかと、内外いろいろ期待を込められたが、いざ蓋開けてみたら抽象的な言葉で書かれていて、具体策はない。そうすると、この決定が発表されたその日に上海の株価指数が大きく下がって、それ以降、連日下がっている。要は市場が失望しているということだ。

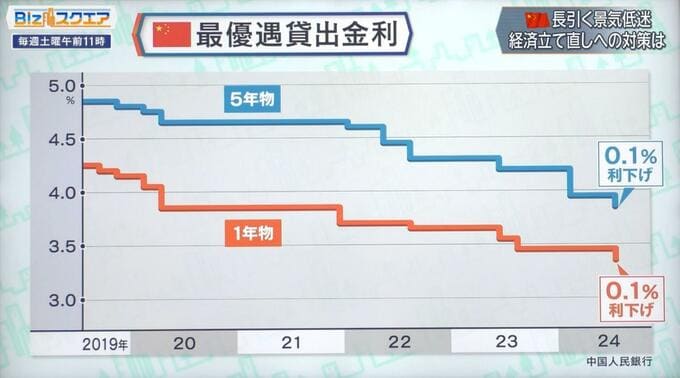

――その後、打ち出された具体策は、企業向けの貸し出し金利が0.1%ずつ引き下げられたが、本当に不動産バブルが崩壊しているとしたら、日本もかつてやったように急速に利下げをしてゼロ金利にするぐらいのことをやらないと経済回復しないのでは。そこにはなかなか踏み込めないのか?

東京財団政策研究所 主席研究員 柯隆氏:

金利政策というのは単なる不動産だけではなく、例えばこれだけの失業者が溢れているわけだからもっと下げなくてはいけない。「Too Late ,Too Small=遅過ぎて、小さすぎる」0.1%でわずかしかないから効かない。しかもベースの元々の金利が物価に比べれば高いのでもっと下げなければいけないが、なぜ下げないかというと、国有銀行を助けるためだ。金利を下げると、利ざやが圧縮されるので、経営がものすごく悪化する可能性が高いので、下げたくてもおそらく中央銀行が下げられないと判断している。

そうした中で一番問題となっているのは不動産不況。恒大集団や碧桂圓など大手ディベロッパー3社はドル建て債のデフォルトを起こしており、万科は2024年1月から6月期の決算で初の最終赤字となっている。

――苦境だが、日本でいうところの倒産に陥っている状況のところはない?

東京財団政策研究所 主席研究員 柯隆氏:

倒産させていない。もう倒産状態にあるが、なぜ倒産させていないかというと、実際に倒産させると、国有銀行のバランスシートに不良債権としてカウントしなければいけないので、そうなった場合、大変なことになるので、「まだ生きている」と。「完全に死んではいない」と見せかけてる部分がある。

――形の上で潰してしまうと大変な数字になってしまうと、銀行にも波及してしまうと。

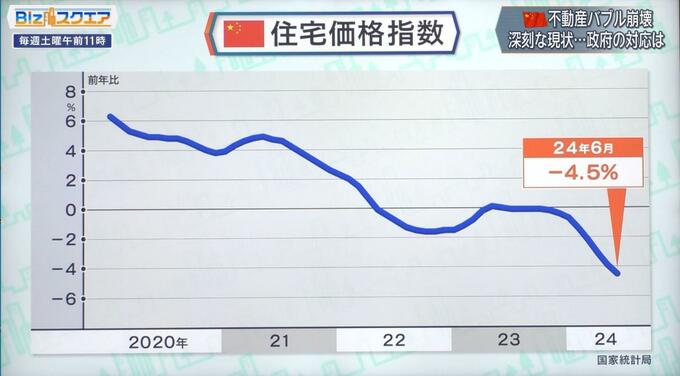

中国の住宅価格がどれぐらい下がってるか。「住宅価格指数」のグラフを見ると、2024年の6月期でマイナス4.5%。

東京財団政策研究所 主席研究員 柯隆氏:

この価格指数を見ると、一部の中国の専門家で「中国の不動産バブルがまだ崩壊していない」という人がいるが、私は崩壊したと見ている。それはなぜかというと、この価格指数っていうのは全国平均を取っている。チベットや新彊などの内陸部も含まれるので、小さく出る。

それでも大きく下がっている。もう一つ気をつけなくてはいけないのは、各地方政府が価格を規制しているので、公定価格で売ろうとするとコンピューター上受付してくれないので、実際の取引で成立している価格はこれより低い。

――持っている家を投げ売りしたいと思っても、投げ売りできない公定価格があるのか?

東京財団政策研究所 主席研究員 柯隆氏:

一応公定価格があって、投げ売りをできないようにしている。もちろん実際はアンダーテーブル・相対で取引するから安い値段で売るが、ただ統計上は少し高く出る。実態はこれよりももっとひどいので、実際もう崩壊したと思う。

――そうすると、2022年あたりがマイナスになっている。ゼロコロナ政策時期だと思うが、ゼロコロナで持ち上げてゼロに戻ったがと思ったが、2024年に来てまた急速に落ちている。

東京財団政策研究所 主席研究員 柯隆氏:

なぜかというと要するに2024年に入ってから景気の減速は一段と激しくなっていて、それにもかかわらず金融政策の金融緩和が、「Too Late ,Too Small=遅過ぎて、小さすぎる」なので市場がもう堪らない。大手ディベロッパーがものすごい債務を抱えている。債務で有利子負債といって放っておくと時間たてば経つほど加算される。だからこれからもっと激しく下がってくる可能性が高い。

投資の数字の一例として中国の「不動産開発投資」の数字を見てみる。これはGDP統計と一緒に出るものだが、2024年の1~6月期で前年比で、マイナス10%。つまり2桁マイナスが普通は1年ぐらいで収まるが、もう2~3年続いている。

東京財団政策研究所 主席研究員 柯隆氏:

普通はストンと1回下げて底を打ったら、リバウンドしてくる。失業率があれだけ高くて、買いが入ってこない。そうすると「まだ底じゃない」と消費者が判断すると、(余計に)買いが入ってこないわけだから、マイナスがどんどん長期化していく。長期化すればするほど、ディベロッパーが苦しくなる。だから下げ止まっていない。

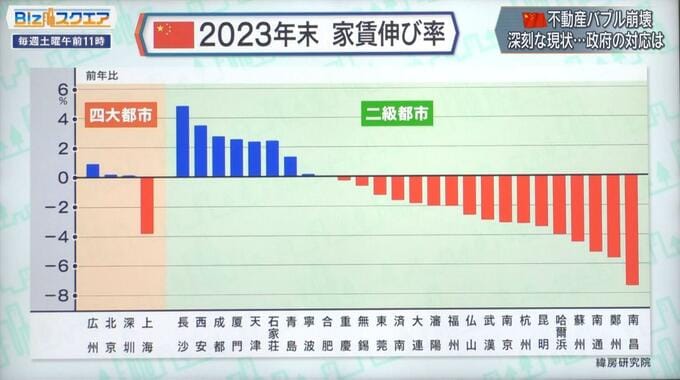

面白いデータを柯隆氏が持ってきてくれた。「2023年末の中国の家賃の伸び率」。左側の4大都市(広州、北京、深セン、上海)では上海がマイナス3.85%と大きく下落、深セン・北京広州は微増にとどまっている。また右側の二級都市では26の都市のうち18の都市がマイナスになっている。

――家賃をみてもこれだけ下がってるところが出てきているということか。

東京財団政策研究所 主席研究員 柯隆氏:

いわゆる不動産不況の典型だが、この二級都市といっても、いわゆる一級都市は超大都市だが、二級都市も中国の大都市なので600万人とか500万人以上の都市だ。誰がこの家を借りて住んでるかというと、出稼ぎに来ている人が借りる。例えば上海というのは典型だが、出稼ぎの人が多い都市なので、家賃が下がっているのは、みんなふるさとの農家農村に帰っているから。借りる人がいなくて、どうしても下げざるを得ないわけだ。

――だからそれぐらい都市部の雇用条件が悪いことの裏返しでもあるのか。

東京財団政策研究所 主席研究員 柯隆氏:

「不動産価格指数」というのはある程度、プライスコントロールできるが、家賃の場合は改ざんできないので需給がより反映されるので、これですぐわかると思う。

――不動産バブルが既に中国で崩壊したのだったら、どこまで影響が広がっていくかについて考えていきたい。中国独特のこの地方政府と開発会社のその特徴があるとか。

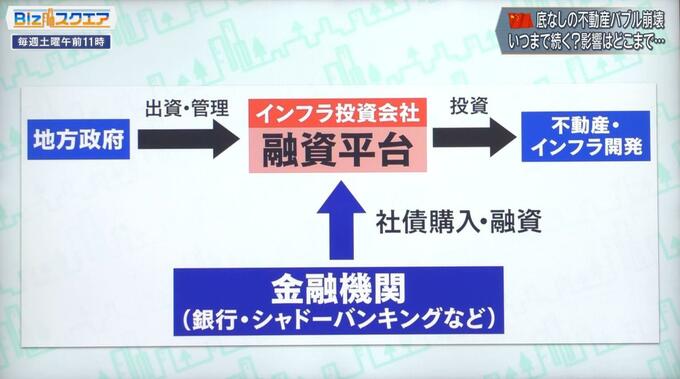

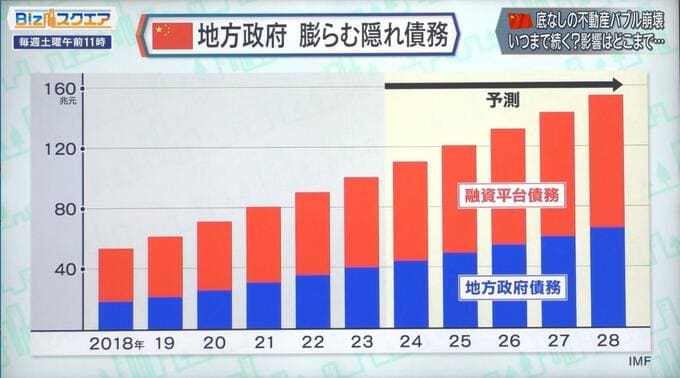

中国の地方政府は認可された債券発行以外の資金調達ができないことになっている。そこで地方政府が出資して、インフラ投資会社「融資平台」を設立。この融資平台が金融機関から融資を受け、不動産やインフラ開発などに投資を行っている。そして不動産不況から融資平台と地方政府の債務が年々増加している。2023年には合わせておよそ100兆元(2100兆円)にまで達しており、2028年にはおよそ153兆元(3246兆円)にまで膨らむと予測されている。

――地方政府が独自に債券を発行したりして開発していくプロジェクトもあれば、「融資平台」日本でいうところの第3セクターの不動産開発会社みたいなところが独自にお金を借りたりして開発していく。その債務残高が100兆元。日本円にして、2100兆円。日銀が買ってる国債の残高が500兆円なので、それに比べても、とてつもない数字。

東京財団政策研究所 主席研究員 柯隆氏:

しかも地方政府だけで。中央政府が含まれていない。しかも隠れ債務もあるのでそれを入れるともっと高く、巨額になる。

――これは地方政府が土地の使用権をディベロッパーに売るという名目で集めてるお金?

東京財団政策研究所 主席研究員 柯隆氏:

それは財源であって、それだけではもったいないのでもっとお金を借りるので、要するに土地の使用権を払い下げして得られた財源はそれそのまま使えるが、それどこに使ってるかっていうと、一部が中国の年金。各々の地方政府が年金ファンドの面倒を見ているので年金に資金注入している。それと同時に債務をたくさん借りてて、無駄遣いも多い。これからの問題は、この債務でストックがたまっている。有利子負債なので放っておくと、どんどん倍増していく。残念ながら一方の土地財源といっても今、使用権の払い下げの売り上げが入ってこなくなるから、地方政府のバランスシートが壊れてしまう。

――不動産開発は、中国の地方政府にとっては打ち出の小槌みたいなもので、とにかく土地の使用権を切り売りしてればどんどん歳入が増える。その歳入でいろんなものを賄おうと思っていたが、バブルが崩壊して価格が下がる、あるいは売れなくなったら、地方政府の収入がなくなるということか。

東京財団政策研究所 主席研究員 柯隆氏:

多くの財源を失ってしまった上に、日本以上に高齢化が進んでいるから年金に注入しなければならない資金が枯渇してしまう。そうすると年金が値引き(切り下げ)されて、年金難民が出てくる。

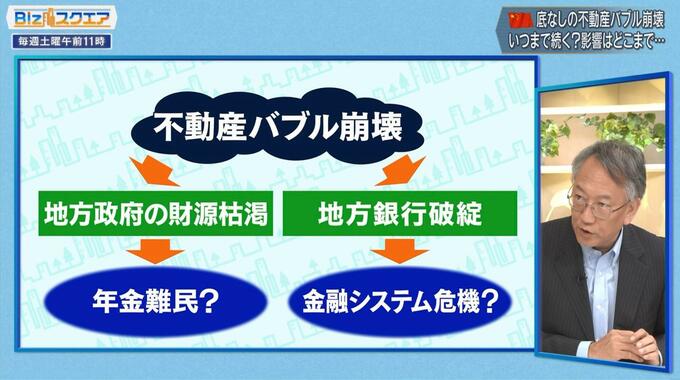

地方政府の財源がなくなってしまうと、中国の場合、年金は地方政府が面倒を見ている。だから年金が払えなくなってしまうかもしれないという社会不安になる。それからもう一つは、バブル崩壊が金融システムに繋がっていく。

東京財団政策研究所 主席研究員 柯隆氏:

よく言われるのが中国の不動産バブル崩壊は日本化、日本と同じ失われた30年で同じような悲劇になるといわれる。しかし少し違うと思うのが、日本は銀行、金融機関が潰れた。しかし中国は銀行を潰せない。なぜかというと、全部国有銀行なので、中小の銀行が大銀行に頼んで吸収合併・M&Aしてもらうので残る。残るが、地方政府に飛び火して年金が満額でもらえなくなるわけだから、ものすごく深刻な問題になると思う。

――単に不動産不況、あるいは金融システムの不安定化ということだけではなくて、その社会全体のシステム不安みたいなものになってしまうということか。

東京財団政策研究所 主席研究員 柯隆氏:

そもそも今回の不動産バブル。膨らんでからその後の崩壊と処理を見ると、起因が何かというと制度の欠陥だ。マンションができないうちに住宅ローンの実行がされてしまうことがあってはならないはず。(できてないのに全額取っている)ローンを実行させてはいけないはずが実行されて、マイホーム難民が現れてくる。地方政府が財源があって無駄遣いしてはいけないのに無駄遣いしている。なぜかというと、土地の資源というのは、限りがあるので、そうすると年金難民が現れてくるので、これからどうケアするかというのは大きな社会問題になる。