はじめに

少額投資非課税制度(NISA)が、いわゆる新NISAとして大幅に制度拡充されてから2年が経過した。本レポートでは、2026年7月3日に金融庁から公表された、2025年12月末時点の利用状況調査などを基に、NISAの利用実態について考察する。

口座開設は鈍化

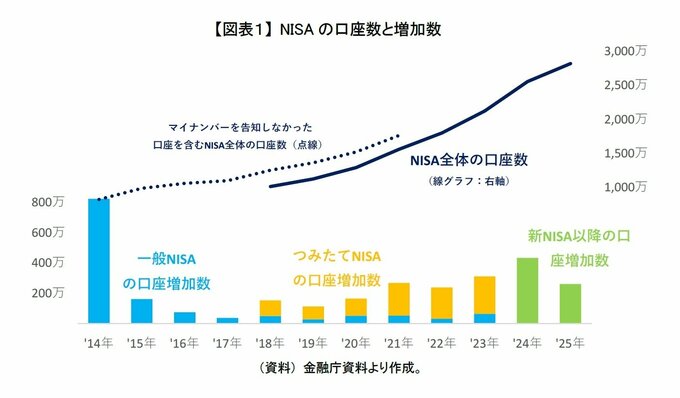

まず、NISAの口座数は2025年1年間で261万増加し、2025年12月末時点で2,820万となった。NISA口座の増加数は2024年の433万から鈍化し、新NISAスタート前年の2023年の312万も下回っており、新NISAをきっかけとした口座開設は一服したと言えるだろう。

それでも、2025年も制度の普及が着実に進んでいる。半期ごとの口座の増加数は2024年下半期以降、130万前後を維持している。年初に始めようとする人が多いため、下半期は上半期に比べて口座開設が減少する傾向が例年見られる。2025年も下半期は上半期に比べて減少したが、それでも口座の増加数は上半期137万に対して下半期124万と小幅な減少にとどまった。

2026年は全体の統計がまだ公表されていないが、日本証券業協会が公表している証券10社の状況を見る限りでは、2025年以上のペースで進んでおり、少なくとも口座開設の鈍化基調には歯止めがかかっていることがうかがえる。

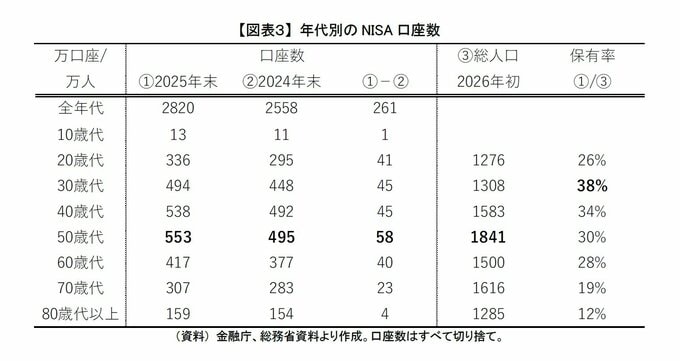

ここで口座数を年齢別に確認すると、2025年も20歳代から60歳代で口座開設が進んだことが分かる。2025年12月末時点の口座保有率は30歳代から50歳代では30%を超え、最も高い30歳代では38%に達した。

つみたて投資枠中心に買付増加

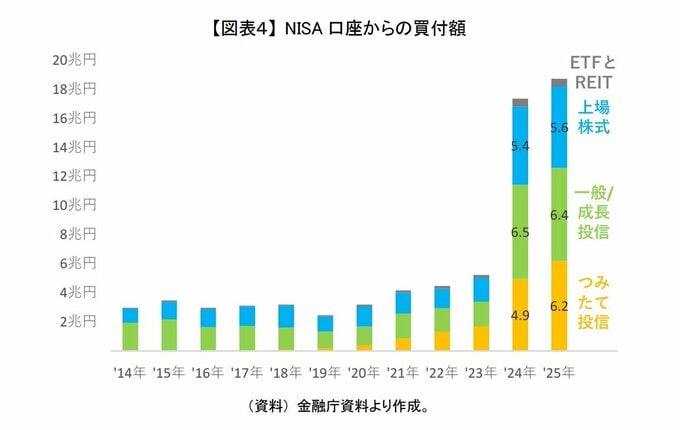

次にNISA口座からの買付額についても、2025年は18兆7,000億円と2024年の17兆4,000億円から増加した。成長投資枠からの買付は12兆5,000億円と1,000億円の増加にとどまったが、つみたて投資枠の買付が6兆2,000億円となり1兆3,000億円増加した。

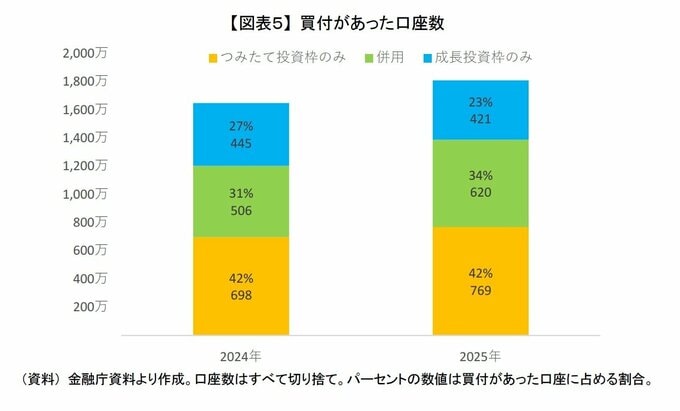

買付の増加は口座開設による口座数の増加に加え、2024年からの利用者が投資枠の活用を広げたことも背景にある。特に2024年に成長投資枠のみ活用していた人が、2025年に つみたて投資枠を活用し始めた影響が大きいと考えられる。実際に2025年に買付があった口座を見ると、つみたて投資枠と成長投資枠を併用した口座が特に増加し34%を占め、2024年の31%から上昇している。その一方で、成長投資枠のみ活用した口座の比率はその分、低下しており、口座数自体も減少した。

利用状況別の口座数からも、その傾向が読み取れる。成長投資枠(中段)については、「0円超40万円以下」の口座数が2025年に79万増加しており顕著であった。その一方で40万円以上の買付をした口座数の増加は11万にとどまった。特に60歳代以上では高額買付口座が減少し、成長投資枠からの買付が減少したこともあり、成長投資枠からの買付を増やしている傾向は明確に確認できなかった。

それに対して つみたて投資枠(下段)については、60万円以下の買付があった口座数が2025年に120万増加したことに加えて、「100万円超120万円以下」も79万増加した。「60万円超80万円以下」が10万、「80万円超100万円以下」が9万ほど減少していることを踏まえても、「100万円超120万円以下」の増加が大きかった。

口座開設したばかりの人の中には、つみたて投資枠を満額近く活用した人もいるかもしれないが、その多くの人が半分の60万円以下だと考えられる。2024年に成長投資枠のみ活用していた資金に余裕がある層が、2025年はつみたて投資枠を満額近く活用したケースも多かったものと推察される。それもあり、つみたて投資枠、成長投資枠を満額近く活用した口座全体(上段)で「300万円超360万円以下」の口座数が20万増加し、164万となった。

残高の増加は緩慢

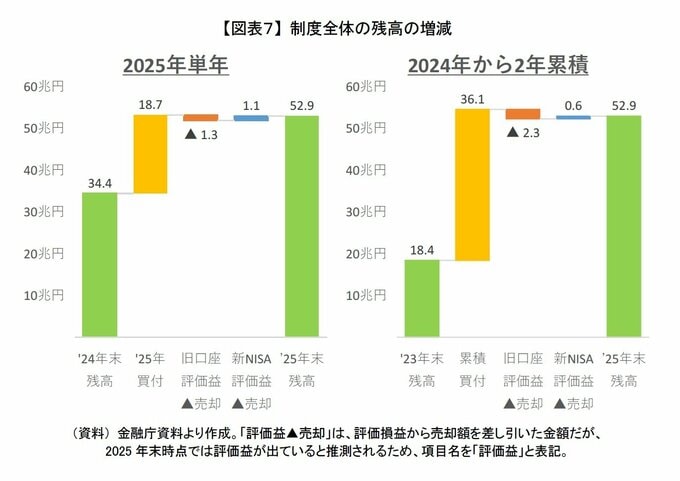

このように口座も買付も着実に増加する一方で、制度全体の残高の増加は引き続き緩慢になっている。2025年末の一般、つみたて、新NISAを合わせた残高は52兆9,000億円となっている。買付が2025年に18兆7,000億円、2年累積で36兆1,000億円あったのに対して、残高の増加は2025年1年間で18兆5,000億円、2024年から2年累積で34兆5,000億円にとどまっている。

2024年以降の買付の一部は、切り離された旧制度の口座からの実質的な買い替えとなっている影響が大きい。さらに2024年、2025年の良好な投資環境を踏まえると、評価益によって残高がより増加していたと考えられるが、一部で売却が出た影響もある。商品別に見ると、上場株式は2年間で11兆円買付があったものの、一般NISA口座からの売却に加え新NISAになってからも売却が多く、残高の増加は7兆円未満にとどまっている。

その一方で投資信託については、一般NISAでは残高が2年間で2兆円ほど減少しているが、つみたてNISAで売却以上に評価益が膨らみ残高が増加しており、旧制度の口座全体の残高は小幅な減少にとどまっている。さらに新NISAになってから売却以上の評価益を得ていることも寄与し、残高が39兆1,000億円と着実に積み上がっていることが分かる。投信市場全体の純資産総額が2025年末で174兆円であるため、2割以上がNISA口座で保有されている計算となる。

2年目は売却も増加

もっとも、投資信託についても懸念がある。具体的には、新NISA2年目となった2025年は1年目の2024年と比べて、売却も増加した可能性が高い点である。

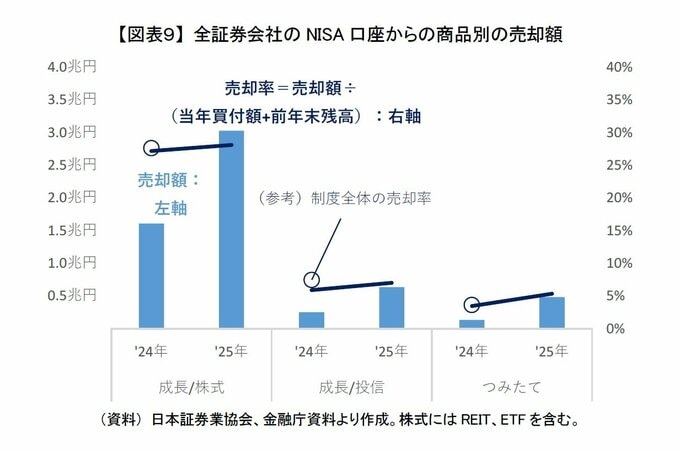

制度全体の売却データが金融庁から執筆時点で公表されていないため、日本証券業協会が公表している全証券会社の売却額を見ると、2025年は2024年と比べて投資枠や商品を問わず売却額が増加している。制度開始から2年目を迎え、買付額や残高の積み上がりに比例して売却が増加すること自体は自然といえる。

ただし、売却率においても2025年は2024年と比べて上昇している。特に、つみたて投資枠の売却率が5%を超え、2024年から2%近く上昇した点は懸念される。

2024年の売却率は制度全体と全証券会社とで概ね同水準であったことを踏まえると、制度全体でも同様の傾向になっていると思われる。

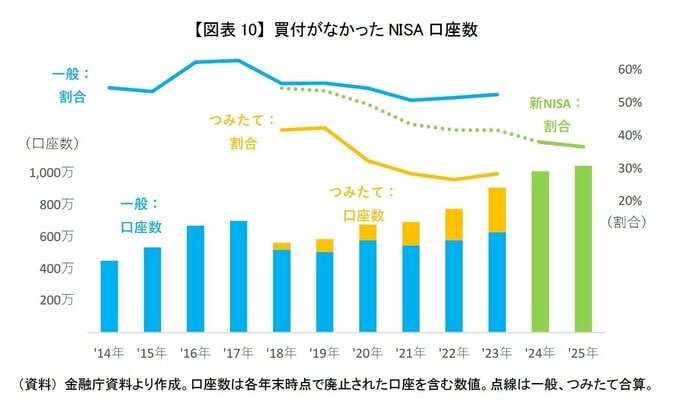

未稼働問題も改善せず

また、未稼働口座の状況については2025年にやや改善したものの、その動きは緩慢であった。買付がなかった口座数は2025年に1,044万と小幅ながら増加し、その割合は低下基調ではあるものの37%と高止まりしている。

さらに、買付がなかった口座の割合を年代別に確認すると、50歳代以上では2025年に2024年より1%以上低下しており、やや改善している。一方で、40歳代以下は改善が見られず、活用が最も進む30歳代でも29%で停滞している。過去の推移を見ても、旧制度の つみたてNISAでは2020年以降、買付がなかった口座の割合が30%程度で推移していた。そのため、30%という水準が一つ壁になっていると考えられる。

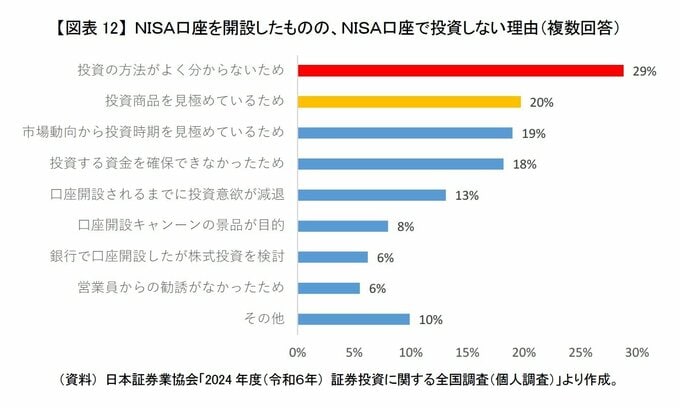

このように旧制度から壁ができている要因として、口座開設したもののどのように投資すればよいのか、また何に投資すればよいのか困る人が一定数存在していることが考えられる。日本証券業協会の「証券投資に関する全国調査」の直近2024年度のアンケート結果からも、そのことがうかがえる。

「NISA口座を開設したものの、NISA口座で投資しない理由」として「投資の方法がよく分からないため」が29%で最も高く、次いで「投資商品を見極めているため」が20%となっている。見極めているというと、一見すると積極的に選択している印象を受けるが、回答者の中には投資商品を選べず困っているという人も一定数含まれている可能性がある。

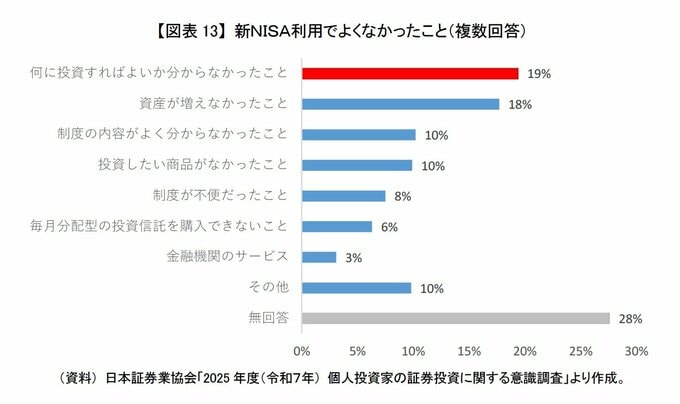

加えて、同協会の「個人投資家の証券投資に関する意識調査」において実際にNISA口座を活用した人の2025年のアンケート結果からも、商品選びが壁の一つになっていることが見て取れる。「新NISA利用でよくなかったこと」で「無回答」を除くと「何に投資すればよいか分からなかったこと」が19%で最も高く、年代別に見ると30歳代以下と40歳代が22%と選択率がやや高かった。

そもそもNISAは、投資した人を優遇する非課税制度である。新NISAに拡充されても、「どのように投資すればよいのか」「何に投資すればよいのか」といった投資前の判断を後押ししてくれるわけではなく、結果として旧制度からの壁が残り続けていると思われる。

おわりに

新NISAがスタートして2年経過したが、口座開設は巡航速度ながら順調に進んでおり、また買付も着実に行われているといえる。2025年は2024年と比べて、買付動向にやや変化が見られ、一部で試行錯誤している姿勢もうかがえた。その一方で売却の増加や未稼働口座などの課題もあり、今後は制度普及とともに、いかに口座を活用した長期投資を後押ししていけるかが問われるだろう。

(※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 上席研究員 前山 裕亮 )