(ブルームバーグ):日本銀行元理事の山本謙三氏は、今月の金融政策決定会合での政策金利の引き上げ後も金融環境は過度な緩和状態にあるとし、市場の多くが想定するよりも早い段階での追加利上げの必要性を主張した。29日にインタビューした。

山本氏は、物価高対策などの特殊要因の影響を除いた消費者物価が2%台後半にあることも踏まえれば、日銀は政策対応が遅れるビハインド・ザ・カーブにすでに陥っていると指摘。今月の1%程度への利上げは当然だとし、引き続き大幅な緩和状態にある中で「今後も利上げを続けていく必要がある」と述べた。

追加利上げは、市場参加者の多くが想定する12月よりも早いタイミングでの行動が必要とみている。インフレに対する国民の不満を背景に政府が対策を講じているが、物価に責任を持つのは日銀だと指摘。政府の財政措置が物価押し上げに作用することも踏まえ、「日銀は早めに手を打った方がいい」と語った。

日銀は16日の会合で政策金利を31年ぶりの高水準に引き上げた。今後も利上げを継続する方針を維持するとともに、政策判断で重視する基調的な物価上昇率が目標の2%から上振れるリスクに言及した。山本氏も早期の追加利上げによって、インフレを抑制する重要性を訴えた。

利上げを受けてブルームバーグが6月会合後に実施したエコノミスト調査では、次の政策金利の引き上げ時期について、12月会合との予想が52%で最多となり、次いで10月が36%だった。9月の2%と合わせ、年内利上げの予想が90%を占めた。

国債買い入れ

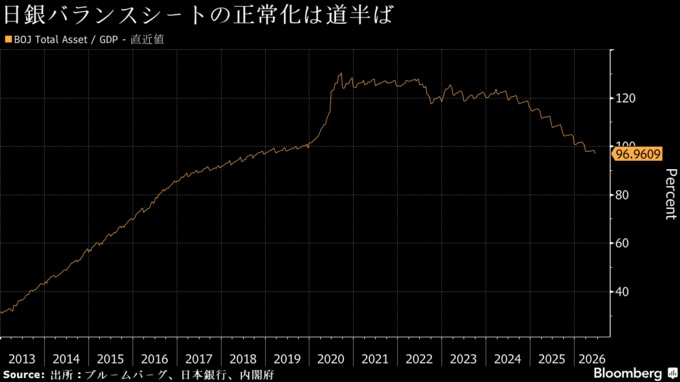

今月の会合では国債買い入れ方針についても議論し、2027年4月以降は減額を停止して月間2兆円程度の購入を続けることを決めた。日銀は24年7月に国債買い入れの減額計画を決定し、異次元緩和で膨らんだバランスシートの正常化も進めているが、足元の資産残高は650兆円程度と依然として名目国内総生産(GDP)に匹敵する。

山本氏は、国債買い入れの減額停止によって「市場に資金がたくさん供給されている状態が続き、利上げ効果がなかなか出てこない可能性がある」とみる。このため、政策金利に関しても「市場がみている中立金利より、もう少し高めの水準にしないといけなくなるかもしれない」と語った。

月間2兆円程度の国債買い入れが続き、平均残存期間を7-8年と仮定した場合、日銀の国債保有残高は30年代半ばに200兆円前後まで縮小して安定すると山本氏は試算。これは13年4月の異次元緩和導入前の90兆円程度の2倍超の規模で、今回の減額停止は「異次元緩和前の水準にはこだわらないとの判断だろう」とみている

特に日銀が最終的な国債保有の着地点を示さないことを問題視する。日銀が曖昧な説明を続けていることで、「何かあれば、政治や社会から国債を買ってほしいと常に言われる可能性を残した」と指摘。中央銀行としての規律を明確にしなければ、「財政ファイナンス(穴埋め)追認のサイクル」が続くと苦言を呈した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.