(ブルームバーグ):海外投資家から長らく「バリュー(割安)市場」と見なされてきた日本株が変わり始めている。トヨタ自動車が時価総額首位から陥落し、AI関連企業が上位に名を連ねる中、グロース(成長)を重視する投資家からの関心が高まりつつある。

「これまであまりいなかった日本企業の成長性に注目する海外投資家が増えてきた」。コムジェスト・アセットマネジメントのポートフォリオマネジャー、リチャード・ケイ氏は最近、海外年金ファンドなど顧客との会話からこうした変化を感じ取っていると言う。「まだまだ知られていない成長企業も多く、今後は新たなグロースキャピタル(成長投資マネー)の対象になるだろう」と話す。

動きはすでに出始めている。アライアンス・バーンスタインは今年に入り、世界のイノベーション企業に投資する戦略で日本株のウエートを増やした。滝沢圭シニア・インベストメント・ストラテジストは、AIインフラ分野における日本の重要性が高まっており、「日本企業の成長性そのものに着目して投資比率を引き上げている」と説明した。

経済成長の停滞や人口減少などを背景に、日本株はこれまで成長性の乏しいバリュー株と位置付けられることが多かった。2023年以降、米著名投資家ウォーレン・バフェット氏の商社株買い増しやコーポレートガバナンス(企業統治)改革で世界的な関心が高まる局面があったが、注目されたのは割安さだった。足元では高成長企業の存在感が高まり、潮目が変わってきた。

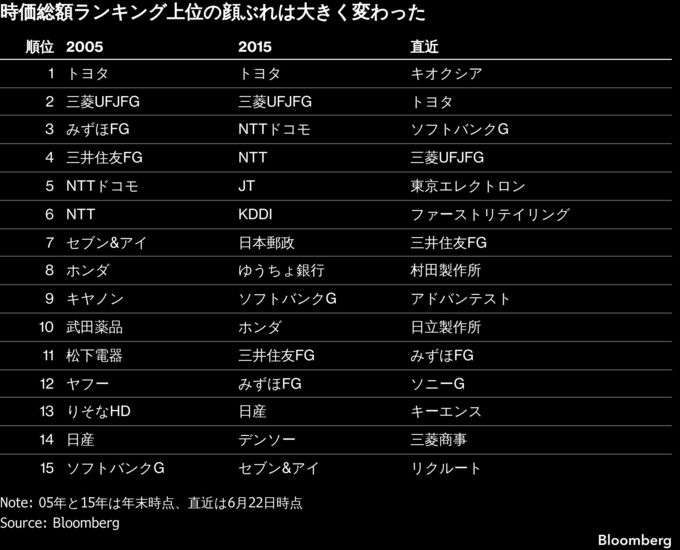

時価総額ランキングにはこうした変化が色濃く表れている。半導体メモリー大手のキオクシアホールディングスは12日にトヨタを抜いて初めて国内首位になった。ソフトバンクグループも一時トヨタを上回るなど、上位勢はAI関連が多い。自動車や通信大手、インフラ関連が多かった10年前とは様変わりした。

ピクテ・ジャパンの田中純平投資戦略部長は、日本株が製造業中心の「景気敏感株」からAI・半導体がけん引する「成長株」に変貌することで、AI相場でオーバーウエイトすべき市場として認知され、さらなる資金流入が期待できると話す。

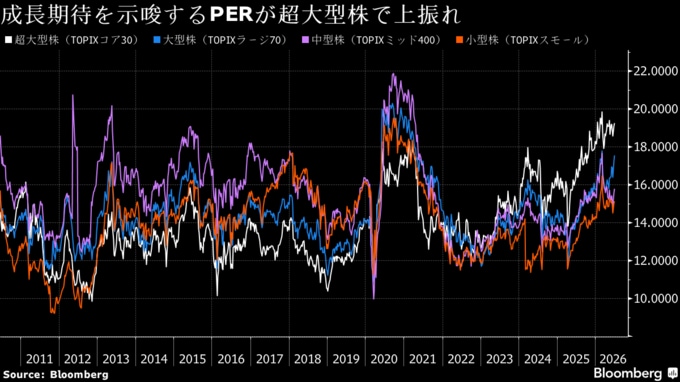

企業の成長期待を示唆する株価収益率(PER)も日本株の変化を映している。東証株価指数(TOPIX)構成銘柄の規模別でみると、時価総額と流動性が特に高い超大型株「コア30」の12カ月先予想PERは長く他の大型株や中小型株を下回ってきたが、25年に明確に逆転して以降、差を広げている。東京エレクトロンやソフトバンクG、アドバンテストなどの構成銘柄を中心に成長性への評価が高まっている。

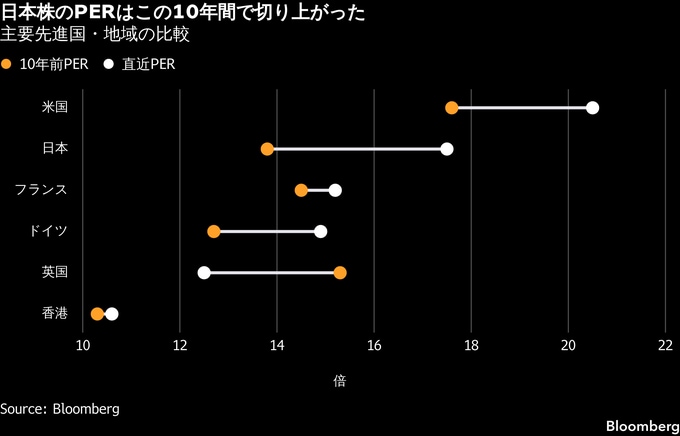

日本株全体でも他の主要先進国・地域と比較して市場評価の高まりは顕著だ。TOPIXのPERは足元17倍台半ばと10年前の14倍弱から上昇し、英国やフランスなどの株価指数より高くなった。

一方、キオクシアHDやソフトバンクGを筆頭に値動きが荒いAI関連株が株価指数に与える影響力が高まることで、日本株のボラティリティーは大きくなりやすい。日本経済新聞社のウェブサイトによると、日経平均株価のウエート上位10銘柄のうち、AI関連だけで全体の40%超を占める。AI相場が逆回転すれば、相場が大幅に調整するリスクがある。

それでも半導体大手への偏りが極端に大きい韓国株や台湾株と比べれば、日本株の一極集中度ははるかに低い。米国株からの分散を図りつつ、AI相場の恩恵も受けたい投資家のニーズに合致するとの見方がある。

コムジェストのケイ氏は「ハイテク・AI関連株を米国外で探したい投資家は多く、日本株にニーズがある」と指摘。「選択肢が限られる韓国や台湾に比べ、日本は半導体関連だけでも50ー60社ある」とし、欧州の大手年金ファンドのような機関投資家の間でもこうした事実は十分に認識されておらず、資金流入の余地があるとみる。

日本株を長く見てきた伝統的なバリュー投資家の目線も変わりつつある。

ファースト・イーグル・インベストメンツのグローバル・バリュー・チーム副責任者、クリスチャン・ヘック氏は、これまで企業の統治改革や資本効率改善に注目してリターン獲得を狙ってきた。「10年前は簡単に投資機会を見つけることができたが、今、日本企業との対話で焦点になっているのは成長のためにどこに資本を投じているかだ」と指摘。最近ではAI普及の恩恵を見込んで情報技術(IT)サービス大手への投資比率を高めたと明らかにした。

--取材協力:横山桃花、アリス・フレンチ、我妻綾.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.