(ブルームバーグ):信用格付け各社は、米宇宙開発企業スペースXを堅実な投資適格企業と評価した。しかし、債券市場の見方はより慎重なものとなっている。

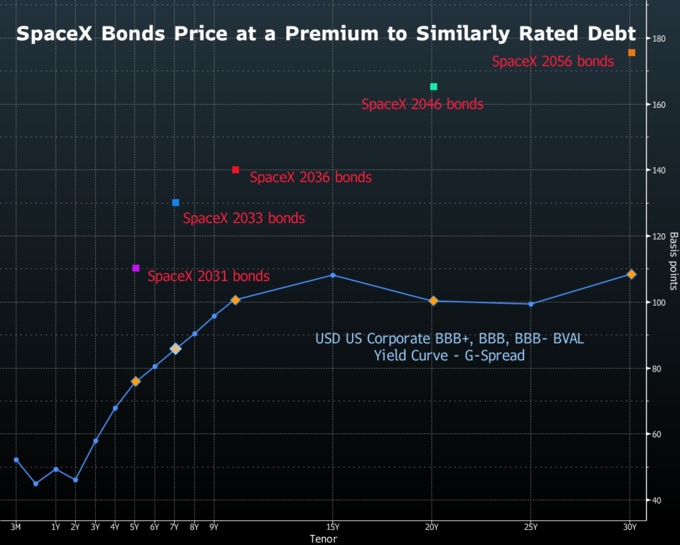

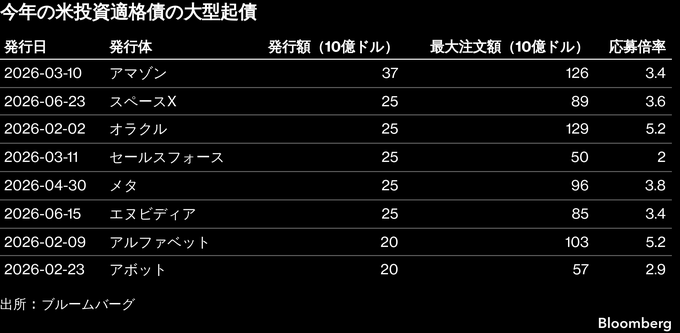

スペースXは総額250億ドル(約4兆円)の起債を実施しており、2036年償還債は米国債に対して1.4ポイント上乗せした利回りで条件決定された。ブルームバーグの指数によると、これはBBB格付け債の平均スプレッドを約0.4ポイント上回る水準だ。

今回の水準は、イーロン・マスク氏率いるスペースXが、史上最大の新規株式公開(IPO)を実施して大きな注目を集めたものの、初の社債発行では投資家からより懐疑的に見られていることを浮き彫りにするものだ。

スペースXの社債は、投資家の関心を引き付けるのに十分な利回りを提供している。公に話す権限がないため匿名を条件に語った関係者によると、注文額は約900億ドルに達したが、条件決定時には730億ドルに減少した。今年の投資適格級債の起債では、募集額に対する需要は平均で約4倍となっていることが、ブルームバーグ集計データで示されている。

ただ、事情を知る別の関係者によると、需要が最も強かったのは今回の起債で最も償還期限が短く、従ってリスクも最も低いトランシェだった。こうした需要の偏りや、同社が支払う上乗せ利回りの大きさは、スペースXのキャッシュフローに対する懸念を反映している可能性が高い。同社は資金を消費し続けており、S&Pグローバル・レーティングによれば、その状況は2030年まで続く公算が大きい。さらに、来年にキャッシュバーン(現金燃焼)のペースが大幅に加速する見通しだ。スペースXの売上高は増加が見込まれるものの、支出はそれを上回るペースで膨らむと予想されている。

ショアクリフ・アセット・マネジメントの創業者兼最高投資責任者(CIO)、グラント・ナックマン氏は「株式投資家は上昇余地の恩恵を受けられるが、債券保有者はそうではない」と指摘。「そのため、リスクに見合った対価を得る必要がある。企業価値が数兆ドル規模であっても、債券市場で資金を調達するには相応のスプレッドを支払わなければならない理由はそこにある」と述べた。

また、スペースXは今後数年間にわたりデット市場でさらに数十億ドル規模を借り入れると見込まれており、社債投資家にとっては今回急いで買い向かう必要性が薄いとの見方もある。

壮大な目標

スペースXは壮大な目標を掲げている。ロケット打ち上げ事業に加え、世界規模の衛星ネットワークを拡大し、AI事業を強化するとともに、データセンターを宇宙空間に設置する構想まで持っている。しかし、これらの野心的なプロジェクトから債券投資家が得られる恩恵は限られる可能性がある。企業業績がどれほど好調でも、債券投資家が受け取れるのは通常、利払いと元本償還にとどまるためだ。

これは株式投資家とは対照的だ。株式投資家は最良のシナリオが実現した場合に巨額の利益を得られる可能性があり、その上振れ余地を見込んで、創業者であるマスク氏への信頼を背景により大きなリスクを取る傾向がある。

株式市場でも、上場直後に株価は急騰したが、ここ数日で熱狂はやや後退している。スペースX株は23日に上昇したものの、その前の3営業日の下落で時価総額は6000億ドル超失われた。現在の株価はIPO価格を約15%上回る水準にある。

それでも債券保有者には、スペースXを信頼する理由がある。スペースXは6月19日時点で1000億ドル超の現金を保有していた。格付け会社によると、スペースXは投資適格格付けの維持を目指しており、必要であれば投資を削減するなどして格付けを守る措置を講じることができる。また、必要に応じて追加の株式発行による資金調達も可能だ。

「これは『私を信じてくれ』という類いの話かといえば、そうだと思う」と、GW&Kインベストメント・マネジメントのポートフォリオマネジャー、ブレット・コズロウスキー氏は語った。一方で、「たとえマスク氏や会社そのものが順調に成果を上げたとしても、報道などで生じる雑音に対処しなければならないことに変わりはない」と述べた。

また、債券投資家は最近のテクノロジー企業による社債発行で過度な期待を抱いた結果、痛手を被った経験もあり、それが今回の慎重姿勢につながっている可能性がある。

半導体大手エヌビディアは先週、250億ドルの投資適格債を発行し、2021年以来初となる起債で最大850億ドルの注文を集めた。しかし、その債券は総じて米国債に対してやや弱含みで取引されている。

原題:SpaceX’s $25 Billion Sale Meets Skeptical Eyes of Debt Investors(抜粋)

(条件決定の評価と、第8段落以降を加えて更新します)

--取材協力:Kevin Kingsbury、Dan Wilchins.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.