(ブルームバーグ):日経平均株価が史上初めて7万円台に上昇するなど盛況を見せる日本株市場で、証券株がさえない。株式仲介手数料の厳しい競争が続く中、投資家は業界が目指す資産管理型ビジネスモデルへの転換に確信を持てないでいる。

東京証券取引所で証券・商品先物取引業指数の年初来上昇率は5.6%と、東証株価指数(TOPIX)の18%を大きく下回る。東証プライム市場の売買代金は直近60日平均で9兆3000億円と1年前から倍増しているが、証券株への恩恵は乏しい。SBIホールディングスやマネックスグループなど下げが10%を超える銘柄もある。

これは過去の主な株高局面とは対照的だ。2013年のアベノミクス相場や1999年のドットコムバブル時は、株価指数の急騰に伴い手数料収入が急増することへの期待感から証券株はTOPIXを大幅にアウトパフォームしていた。

東京海上アセットマネジメントの若山哲志シニアファンドマネジャーは、証券業界が売買手数料というフローを柱とするビジネスモデルから、預かり資産残高から手数料を稼ぐアセットベースのビジネスモデルに転換する中で、株高の影響を受けにくくなっているとみる。

株式仲介手数料は99年の完全自由化以降、低下傾向が続く。日本証券業協会によると、大半が株式仲介である委託手数料が証券業界の営業収益に占める比率は、99年度の40%前後から2024年度には10.6%まで低下した。手数料競争は今も続き、5月には三菱UFJeスマート証券が国内株式取引の手数料無料化を含む料金引き下げを実施した。

松井証券の窪田朋一郎チーフマーケットアナリストは、日本のデフレ脱却について語ってきた「証券業界でデフレが継続してしまっている」と自嘲気味に話す。

日本銀行の利上げで金利収入が増加する銀行と異なり、証券会社にとって金利上昇によるメリットは小さい。TOPIX銀行業指数は年初来で33%上昇している。

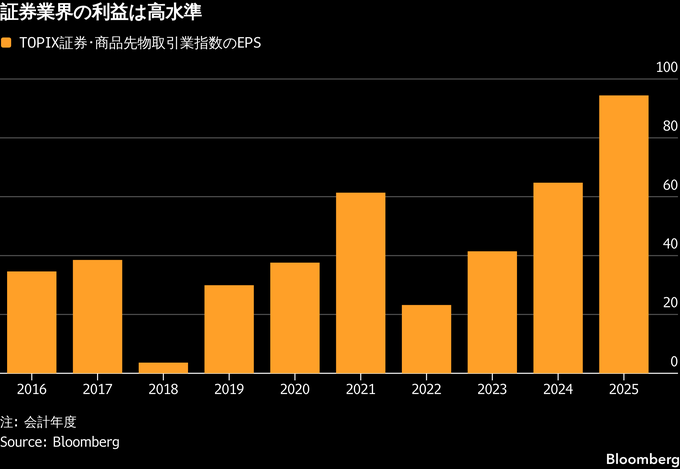

企業の合併・買収(M&A)や自社株買い、株式公開買い付け(TOB)といったコーポレートアクションの増加を背景に業績は堅調だ。ブルームバーグのデータでは、証券・商品先物取引業指数の1株当たり利益(EPS)は25年度に前期比46%増え過去最高を記録した。バリュエーションも切り下がっており、予想株価収益率(PER)は11倍前後と、TOPIXの18倍前後を下回る。

それでも、証券株に強い魅力を感じる投資家は少ないのが現状だ。エントーチ・キャピタル・パートナーズの永田芳樹最高投資責任者(CIO)は、日本の証券会社は米国と異なり、プライムブローカレッジ(ヘッジファンドを含む機関投資家向けビジネス)など利益率が高い分野が限られると指摘する。

宇宙開発企業スペースXや対話型人工知能(AI)「クロード(Claude)」を展開するアンソロピックといった大型の新規株式公開(IPO)で潤う米系証券会社に比べ見劣りするとも永田氏は話し、株式時価総額が急増している米国へのエクスポージャーが限られる中で「あえて日本の証券会社を買う必要性が見当たらない」と述べた。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.