(ブルームバーグ):米スペースXは社名の通りのロケット企業なのか、それとも通信事業者なのか、あるいは人工知能(AI)関連企業なのか。その判断はまだ定まっていない。同社の予想されるバリュエーション(評価)も、そうした混乱を解消する材料にはなっていない。

待望の株式上場を12日に控え、投資家らはスペースXの財務内容を精査している。性格の異なる3つの事業部門を抱える同社株に、どの程度の評価倍率を適用すべきかを見極めるためだ。上場している宇宙関連企業と比較すると、IPO価格の1株135ドルは比較的割安に映る。一方でAI企業と比べると、かなり割高に見える。

市場関係者の間では、宇宙関連株の多くがスペースXの超大型IPOの追い風を受けているとの見方がある。宇宙関連株の評価倍率はイーロン・マスク氏率いるスペースXに対する市場の高い期待を反映しているとの見立てだ。

一方で、AI関連株の評価倍率は既に確立された巨大テクノロジー企業を基準としている。スペースXを巡る熱狂や期待は主にAI事業に集中しているものの、同社の上場がAI関連株全体にもたらした影響は、宇宙関連株に対するものほど大きくはない。

ハートル・キャラハンのブラッド・コンガー最高投資責任者(CIO)は「テスラが自動車会社のように評価されていないのと同様に、スペースXを宇宙企業やAI企業と比較する理由はない」と指摘。「この評価は実質的にイーロン・マスク氏に対する評価だ」と述べた。

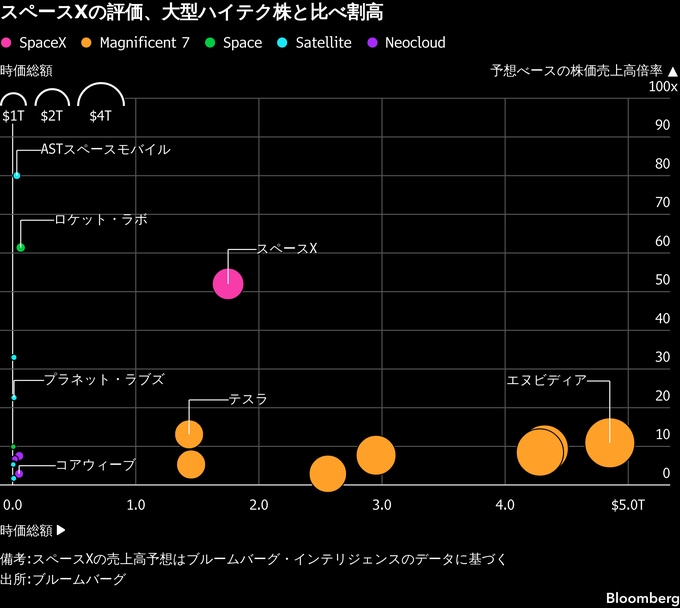

ブルームバーグ・インテリジェンス(BI)のアナリスト、ジョージ・ファーガソン氏によれば、スペースXの想定企業価値評価の下限である約1兆7500億ドル(約280兆円)と、BIの2026年売上高予想(約340億ドル)を基にすると、株価売上高倍率(PSR)は約52倍となる。これは、マグニフィセント・セブンと呼ばれる大型テクノロジー企業群(テスラを除く)の平均PSRのほぼ8倍に相当する。

もっとも、宇宙輸送企業のロケット・ラボが予想PSR約61倍、衛星企業のASTスペースモバイルが約80倍で取引されているのに比べれば、スペースXの評価は妥当に見える。

一方で、AI企業と比べると極めて割高に映る。AI特化型クラウドプラットフォームのコアウィーブは約3倍、AIデータセンター運営会社のIRENは約7倍で取引されているため、スペースXの評価は途方もなく高過ぎるように見える。

現時点でスペースXの売上高の大半は衛星通信事業スターリンクが生み出している。しかし、その事業として評価されているわけではない。衛星通信会社ビアサットの予想PSRはわずか2倍で、衛星通信事業者イリジウム・コミュニケーションズは約5倍で取引されている。

もちろん、12日にスペースX株の取引が実際に始まれば、これらの想定評価倍率は大きく変動する可能性がある。

ウォール街の当初の評価を見る限り、市場の期待は高い。オッペンハイマーのアナリスト、ティモシー・ホラン氏は11日、スペースXの投資判断を「買い」相当とし、目標株価を190ドルに設定した。ニュー・ストリート・リサーチのピエール・フェラギュ氏は165ドルの目標株価を提示している。

ベンチャーキャピタル会社アルムナイ・ベンチャーズのマネジングパートナー、ローラ・リッピー氏は「スターリンクは予測可能で収益性があり、xAIはむしろコストがかさむ事業だ。一方、宇宙事業は革新性と将来の成長の鍵を提供している」と指摘した。「事業を個別に分解し、それを再び組み合わせた上で、評価が妥当かどうかを判断しなければならない」と述べた。

原題:SpaceX Valuation Is Cheap for Space Peers But Pricey as AI Stock(抜粋)

--取材協力:Matt Turner.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.