(ブルームバーグ):日本銀行の金融政策決定会合を来週に控え、株式市場が気をもんでいる。懸念するのは利上げではなく、利上げの遅れにより日銀がインフレ抑制で後手に回る「ビハインド・ザ・カーブ」のリスクだ。

中東情勢の緊迫化に伴う原油価格の高止まりでインフレ懸念がくすぶる中、日銀は15、16日に開催する決定会合で政策金利を0.25ポイント引き上げ、31年ぶりの高水準となる1%にするとみられている。

野村アセットマネジメントの石黒英之チーフ・ストラテジストは「利上げしないのがネガティブ、利上げがポジティブという見方になっている」と話す。仮に利上げを見送れば円安とインフレが加速し、日銀が急速な金融引き締めを強いられるという最悪シナリオを織り込む形になると予想。株式、円、債券が同時に売られる「トリプル安は確定だろう」と言う。

ブルームバーグは今回の会合で日銀が利上げを検討すると4日に報道。その後も同様の報道が相次いでいるが、株式相場が下げることはなく、利上げ自体は織り込み済みと考える市場関係者が多い。実際、金利スワップ市場では1%への利上げの予想確率がほぼ100%に達している。

石黒氏は、日本企業の1株当たり利益(EPS)は増加基調が続き、企業は値上げで金利コストを吸収できているため、利上げはもはや株式市場にとって直接的なマイナス要因ではなくなっていると指摘する。

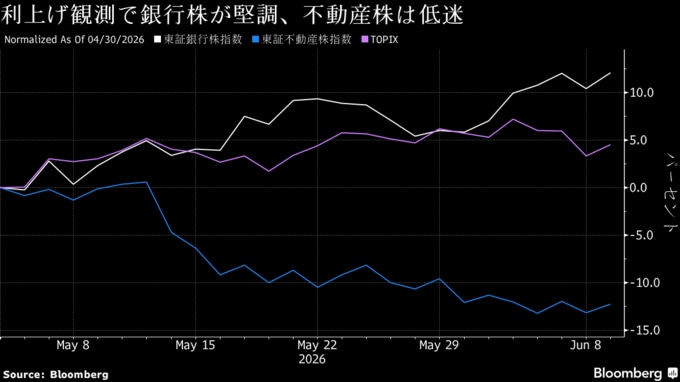

日銀の利上げ観測の高まりを受けて、株式市場では金利収入増加が見込める銀行株がアウトパフォームする一方、金利負担が相対的に重いとみられる不動産株が低迷してきた。ただ、しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャーは、利上げが将来のインフレ抑制と長期金利の安定につながるとの見方が不動産株にもいずれ追い風になるとみる。

問題はその先だ。スワップ市場は、日銀が今後も0.25ポイントの利上げを半年に1回程度のペースで続け、政策金利を2027年末に1.75%程度まで引き上げると見込む。ブルームバーグの集計では、エコノミストが予想する26年と27年の消費者物価の上昇率は2.1%。政策金利が1.75%に達しても、実質金利はなおマイナス圏にとどまる見通しだ。

三菱UFJアセットマネジメントの徳岡祥一チーフファンドマネジャーは、インフレ対応が後手に回って物価高騰を招いた第1次石油危機の経験も踏まえると、日銀は利上げペースを加速する可能性があるとみる。「年内に1.5%程度まで引き上げるというスピード感でやらないと、来年の春闘が迫ってしまう。その前にインフレの芽を摘む必要がある」と指摘する。

同氏は、日銀が今回の決定会合で示す予定の国債買い入れ方針についても、27年4月以降の減額停止を決めれば過度にハト派的と見なされ、金利上昇・円安が進むリスクがあると警戒する。

利上げによる株価への悪影響を懸念する声も皆無ではない。金利が上昇すれば、理論上の株価は低下する。企業価値の源泉である将来利益を現在価値に換算する際の割引率が高まるためだ。また、金利が上がれば債券などの固定利回り商品の魅力が増し、株式投資でリスクをとるインセンティブは低下しやすい。

それでも、多くのグローバル投資家にとっては、日銀の利上げが遅れ、円安・インフレ加速のスパイラルに陥るリスクの方がはるかに大きな懸念材料となっている。

米運用会社ハリス・アソシエイツのポートフォリオ・マネジャー、エリック・リュー氏は「一般的に金利上昇は株式にとって都合が悪いことが多いが、今回は異なる」と指摘。日銀は長年にわたり金利を過度に低い水準に抑え込んできたため、「注意深く秩序だったやり方で金利を上げていくことは、長期的に見て日本にとって良いことだろう」と語った。

--取材協力:松山かの子、堤健太郎.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.